Selección de indicadores y control del grado de sostenibilidad de una industria de procesos

RESUMEN

Las políticas de las empresas ya no se rigen únicamente por sus resultados económicos, sino también por la gestión de la sostenibilidad, que integra en la organización las preocupaciones sociales, laborales, medioambientales y el respeto de los derechos humanos, y esto permite conocer el impacto de su actividad en la sociedad. Para poder medir este aspecto y gestionarlo, las compañías utilizan una serie de indicadores que permiten establecer y revisar sus estrategias, políticas, procedimientos y objetivos de sostenibilidad. Existe un amplio espectro de herramientas para su control y medida basadas en estos indicadores. Analizando las 13 principales herramientas sobre desarrollo sostenible y responsabilidad social, así como modelos y guías, se ha realizado un análisis de los indicadores aplicables para la gestión de la sostenibilidad de una industria de procesos.

Palabras clave

Sostenibilidad, responsabilidad social corporativa, organización de empresas, indicadores, gestión de procesos, indicadores de gestión, cuadro de mando integral.

ABSTRACT

Companies no longer base their policy solely on the pursuit of economic results, but increasingly, also on the management of their sustainability, which includes, at a company level, such factors as social, employment, environmental and human rights concerns, which permit an overview of the impact of their activity on society. In order to be able to measure these factors and manage them, companies use a series of indicators which allow them to establish and review their sustainability related strategies, policies, procedures and objectives. A wide range of tools exist, based on these indicators, for their control and measurement. Analysing the 13 main tools for sustainable development and social responsibility, as well as models and guides, an analysis has been carried out of the applicable indicators for the management of sustainability within the process industry.

Keywords

Sustainability, corporate social responsibility, corporate organisation, indicators, process management, management indicators, balanced scorecard.

Como dijo el prestigioso profesor y autor de numerosos libros sobre la gestión y management empresarial Howard S. Gitlow, «Lo que no puede ser medido no puede ser comprendido. Si no puede ser comprendido no puede ser controlado y si no se controla, no puede ser mejorado».

En la actualidad, muchas de las organizaciones de ámbito mundial miden exhaustivamente sus resultados financieros para conocer la evolución anual del incremento de beneficios que han conseguido, en función de diferentes ratios económicas tales como el crecimiento orgánico, el ingreso operativo, el ranking de igualdad de género (RIG), EBITDA (del inglés earnings before interests, taxes, depreciation and amortization), el beneficio neto después de impuestos, etcétera.

Para una organización del siglo XXI, esta medida por sí sola y de manera aislada no es suficiente; el incremento en beneficios debe ser sostenido en el tiempo año tras año y debe ser consecuencia de una serie de actuaciones estratégicamente decididas y éticamente correctas llevadas a cabo por la dirección de la empresa que no pueden ser fruto de la casualidad o azar.

Por otra parte, el cliente, a la hora de adquirir un producto o servicio, además de un bajo precio se preocupa de otros factores, y en ellos también fundamenta su decisión de compra. Ya no vale vender de cualquier modo porque el cliente es capaz de valorar en la actualidad otros aspectos tales como:

– Aspectos de calidad de producto y servicio. Buena atención en la venta, servicio posventa cualificado y rápido, características extra con respecto al producto de la competencia a un precio competitivo, producto sumamente mejor desarrollado que la competencia, pertenencia a marcas de calidad o denominaciones de origen, composición de la etiqueta nutricional, imagen de marca, reproducibilidad en la gestión y el trato al cliente, referencias de conocidos, atractiva y transparente campaña de marketing y publicidad, defectos del producto, durabilidad, alertas alimentarias, etcétera.

– Aspectos medioambientales. Envase fácilmente reciclable, compromiso de sostenibilidad de la compañía, generación de impactos medioambientales en su fase de explotación (ruido, malos olores, mala gestión de residuos, etcétera), sanciones y quejas, cumplimiento de la legislación medioambiental, etiquetado ecológico, iniciativas medioambientales de la compañía, cotización en índices bursátiles sostenibles (Dow Jones Sustainability Indexes [DJSI] y FTSE4Good entre otros), origen y reciclabilidad de los componentes del producto, etcétera.

– Aspectos sociales. Valoración de la empresa en índices de reputación social, participación en programas de integración de sectores desfavorecidos, colaboración con ONG o fundaciones, política social, situación de bienestar de los trabajadores, gestión ética y transparente del negocio, accidentes laborales, etcétera.

– Otros aspectos identificados por el cliente. El cliente valora otros aspectos como la proximidad geográfica, el origen geográfico de la compañía, las posibilidades de compra a distancia por Internet o por catálogo, el rigor en la gestión del pedido de compra, etcétera.

Por ello, es importante que las compañías conozcan y gestionen aquellos aspectos que el cliente valora -muchas veces de carácter intangible- para conseguir que se decida adecuadamente a la hora de comprar, pudiendo reconocer fácilmente las ventajas que diferencian nuestro producto o servicio del de la competencia y, por tanto, que lo prefiera en el momento de la elección de compra.

Estas ventajas son consecuencia directa de la gestión del día a día de la compañía, y sólo es posible mantenerlas en el tiempo si dispone de herramientas y parámetros que permitan reconocer si sus resultados están alineados con las expectativas del cliente y sus objetivos.

Gestión de una compañía a partir de indicadores

El gerente necesita conocer valores numéricos que le permitan hacer un seguimiento de la rentabilidad de su compañía y, además, saber fielmente y en corto espacio de tiempo cómo se encuentran el resto de sus constantes vitales en otras áreas. Para medir este aspecto, se utilizan los indicadores de gestión, también denominados KPI (Key Performance Indicators).

Definición de indicador

Existen multitud de definiciones encaminadas hacia un mismo concepto. A continuación, se presentan algunas de las más importantes:

– «Dato o conjunto de datos que ayudan a medir objetivamente la evolución de un proceso o de una actividad». Norma UNE 66175:2003, Guía para la implantación de sistemas de indicadores.

– «Medidas en el tiempo de las variables de un sistema que nos dan información sobre las tendencias de éste, sobre aspectos concretos que nos interesa analizar. Éstos pueden estar compuestos simplemente por una variable o por un grupo de ellas, y también pueden encontrarse interrelacionados formando índices complejos, como los índices económicos». Josep Antequera y Enric Carrera, profesores de la Cátedra de la Unesco de Sostenibilidad de la Universidad Politécnica de Cataluña.

– «Signo, típicamente medible, que puede reflejar una característica cuantitativa o cualitativa y que es importante para hacer juicios sobre condiciones del sistema actual, pasado o hacia el futuro. La formación de un juicio o decisión se facilita comparando las condiciones existentes con un estándar o meta existentes». Rayén Quiroga, en Indicadores de sostenibilidad ambiental y de desarrollo sostenible: estado del arte y perspectivas.

– «Herramienta de control por parte de la dirección para facilitar información relevante, resumida en forma de declaraciones concisas e ilustrativas, en la toma de decisiones. Los indicadores medioambientales resumen extensos datos medioambientales en una cantidad limitada de información clave significativa». IHOBE S.A.

– «Los indicadores se constituyen en facilitadores del proceso de toma de decisiones. Ellos pueden ayudar a medir y calibrar el progreso hacia las metas de desarrollo sostenible. Por otro lado, pueden constituirse en verdaderas señales de alerta que prevengan daños económicos, sociales y ambientales». Comisión de Desarrollo Sostenible.

– «Medio de simplificar una realidad compleja centrándose en ciertos aspectos relevantes, de manera que queda reducida a un número manejable de parámetros. En la gestión ambiental se utilizan para tres propósitos: a) suministrar información sintética para evaluar las dimensiones de los problemas; b) establecer objetivos, y c) controlar el cumplimiento de los objetivos. Pueden utilizarse, además, para incrementar el grado de conciencia ciudadana». Roberto Bermejo en su escrito Economía Sostenible, principios, conceptos e instrumentos.

Independientemente del contenido o enfoque de estas seis definiciones ilustradas con anterioridad por prestigiosos organismos y expertos, la característica o el aspecto más importante que hay que destacar de un indicador es que debe ser un valor cuantitativo que nos muestre intuitivamente y de forma rápida el grado de cumplimiento de la variable respecto a los objetivos previstos. Estos objetivos pueden ser definidos a partir de múltiples criterios y deben responder, de una manera u otra y en diferente grado, a las demandas de todos los grupos que interactúan con la organización (accionistas, trabajadores, situación frente a la competencia, materiales y precios de proveedores, decisiones del consejo de administración, voz del cliente, etcétera).

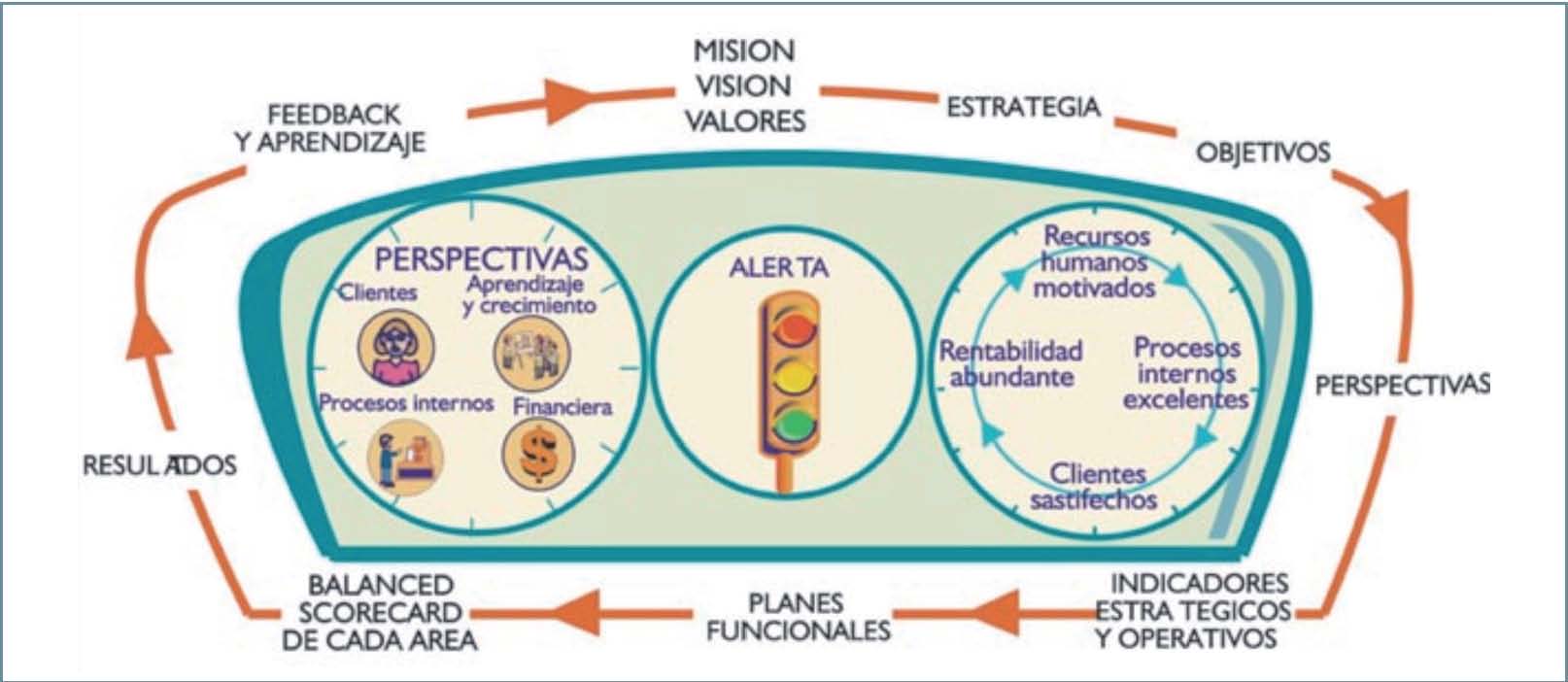

El cuadro de mando integral como herramienta de gestión

El cuadro de mando integral es una herramienta muy útil para la dirección de empresas e instituciones, a corto y largo plazo, dado que gestiona indicadores financieros y no financieros, adelantando tendencias y permitiendo realizar una política estratégica proactiva con las desviaciones observadas.

Norton y Kaplan revolucionaron el mundo del management con su modelo del cuadro de mando integral al mostrar como es posible trasladar la visión a la acción a través de un modelo BSC (Balanced Scorecard) organizando los temas estratégicos a partir de cuatro perspectivas:

– La perspectiva financiera. Vincula los objetivos de cada unidad de negocio con la estrategia de la empresa sirviendo de enfoque para las demás perspectivas e indicadores. Muestra los resultados económicos de la compañía en base a los objetivos marcados.

– La perspectiva cliente. Identifica los segmentos de cliente y de mercado en donde se va a competir. Evalúa las necesidades de los clientes como su satisfacción, lealtad y rentabilidad con el fin de alinear los productos y servicios con sus preferencias definiendo de esta forma los procesos de marketing, operaciones, logística, productos y servicios.

– La perspectiva procesos. Define la cadena de valor de los procesos necesarios para entregar a los clientes soluciones a sus necesidades (innovación, gestión interna, operación, servicio post venta). Los objetivos e indicadores de esta perspectiva derivan de estrategias para la satisfacción de los clientes.

– La perspectiva aprendizaje y crecimiento. Con esta perspectiva se obtienen los inductores necesarios para lograr resultados en las anteriores perspectivas. La actuación del personal se refuerza con agentes motivadores midiendo las capacidades de los empleados, las capacidades de los sistemas de información y el clima laboral (motivación e iniciativas).

La herramienta es el panel de control de mandos de nuestra empresa, mostrando los resultados que estamos consiguiendo en las cuatro perspectivas siguiendo un código de colores, que se indica en la figura 2.

Dentro de cada categoría se pueden incluir aquellos indicadores que sirvan para gestionar adecuadamente la compañía, que en algunos casos serán comunes y en otros podrán ser diferentes debido a la naturaleza de la empresa. Esta misma metodología es aplicable a la gestión de cualquier conjunto de indicadores y, posteriormente, aplicaremos este concepto a la gestión de la sostenibilidad de la compañía.

La gestión de la sostenibilidad de una compañía a partir de indicadores

La gestión de la sostenibilidad supone el reconocimiento y la integración en la operativa de la empresa de las preocupaciones sociales, laborales, medioambientales y el respeto de los derechos humanos que generen políticas, estrategias y procedimientos que satisfagan dichas preocupaciones y configuren sus relaciones con sus partes interesadas.

Para ello, las organizaciones deben utilizar una serie de indicadores que les permitan conocer el grado de cumplimiento de sus objetivos en el apartado de sostenibilidad: aspectos relacionados con el medio ambiente, la contribución de la empresa en la sociedad en la que opera, sus trabajadores, impacto de su producto o servicio, su rentabilidad económica, su eficiencia productiva, etcétera.

La información facilitada por estos indicadores nos proporciona suficiente capacidad para poder establecer y revisar estrategias y objetivos a corto, medio y largo plazo. Estos indicadores ayudan a constatar la relación existente entre los comportamientos operativos y la estrategia de la empresa, ya que muestran la situación actual de la compañía, permitiendo comprobar si se han cumplido los objetivos y si el resultado obtenido tras la aplicación de actuaciones sostenibles es el deseado y esperado. La organización debe estar preparada para afrontar los cambios que puedan aparecer en las necesidades y las expectativas de los grupos de interés. De esta forma, gracias a esos indicadores puede medir y anticiparse a estos cambios.

A la hora de decidir qué herramienta utilizar para llevar el seguimiento y la evolución de ratios, implantar políticas de gestión sostenible y comunicar públicamente sus resultados, las organizaciones encuentran dificultades, dado que existen multitud de guías y normas para medir y expresar sus resultados. Esto da lugar a múltiples lecturas, independientemente de que se agrupen bajo el paraguas de un cuadro de gestión de indicadores. De hecho, muchas empresas crean su propia filosofía y herramientas para poder enfocar sus políticas y medir sus resultados, lo cual hace que no se puedan comparar valores a modo de benchmarking por la manera en la que están agregados. Incluso, puede suceder que no exista homogeneidad entre centros de la misma compañía en diferentes países.

Por tanto, resulta imprescindible disponer de un conjunto armónico de indicadores lo más normalizados posibles que permitan medir los resultados sostenibles de la compañía y que ágilmente le sirvan al consejo de administración para realizar una toma de decisiones con respecto al posicionamiento en el mercado.

Perspectivas de la sostenibilidad

Las perspectivas sobre las que habrá que centrar las mediciones de la sostenibilidad de una organización, según el modelo de relación de indicadores que se pro-pone en el siguiente apartado (selección de una parrilla de indicadores de sostenibilidad), son estos cuatro:

– Perspectiva económica. Componente en el que basa la organización su existencia y que le permite medir sus resultados económicos del ejercicio y valorar las inversiones que lleva a cabo en el entorno en el que opera (inversión socialmente responsable [ISR]).

– Perspectiva social. Relativa al impacto de la actividad sobre la sociedad, clientes, proveedores, comunidad local, pero centrándose principalmente en los resultados de sus trabajadores.

– Perspectiva medioambiental. Relacionada con el comportamiento medioambiental y el impacto que genera la actividad hacia el medio ambiente (ecosistema, residuos, emisiones, vertidos), así como el consumo y fuente de origen los recursos naturales que utiliza para prestar la actividad (agua, energía, otros recursos).

– Perspectiva relacionada con el producto. Conjunto de valores que cuantifican el impacto del sistema de producto (embalaje, envase, producto y componentes) sobre el entorno en que es utilizado. En función del ciclo de vida del producto, la organización deberá minimizar aquellos aspectos que hagan insostenible el producto debido a su mala reciclabilidad, componentes, composición de embalajes, etc., dado que el cliente es consciente de este hecho y lo valora en el momento de la compra. También se tendrán en cuenta aspectos de cumplimiento legal y ético en la puesta en el mercado del producto.

Selección de una parrilla de indicadores de sostenibilidad

Tras haber justificado la necesidad de gestionar las variables de la sostenibilidad para que la compañía obtenga buenos resultados sostenidos en el tiempo, en este tercer apartado se presenta un análisis de las principales guías y normas basadas en indicadores de desarrollo sostenible con el fin de seleccionar tras un análisis aquellos indicadores más propuestos y completar la lista con los indicadores no incluidos y que pueden ayudar principalmente a medir la gestión medioambiental del producto.

Herramientas basadas en indicadores para la gestión de la sostenibilidad

Nos hemos basado en las 13 herramientas principales sobre el desarrollo sostenible y la responsabilidad social que proponen indicadores de gestión en este campo, de un total de más de 225, según el estudio realizado en 2001 por Economistas sin Fronteras sobre la Responsabilidad Social en la Empresa Española, que en la actualidad serán muchas más debido al auge que está experimentando este movimiento. Se ha llevado a cabo un análisis de coincidencias de indicadores para tratar de ver las compatibilidades en las cuatro categorías propuestas: económica, social, ambiental y de producto.

Las herramientas seleccionadas para realizar este análisis son:

– The Sustainability Metrics. Guía publicada por el IChemE que cuenta con 49 indicadores dentro de nueve categorías que considera las variables económicas, sociales y ambientales. Es una herramienta 100% práctica e intuitiva de utilizar, ponderando finalmente la sostenibilidad de una empresa.

– Balance Social Anual. Herramienta publicada por el IBASE, que tiene su fundamento únicamente en la parte social. Cuenta con 45 indicadores distribuidos en cinco categorías. Además, basa su filosofía en la comparación de resultados entre años.

– Business Social Responsibility Indicators. Modelo publicado por el Instituto Ethos y que cuenta con 192 indicadores binarios (sí o no) y 57 numéricos, agrupados en siete categorías. Actualmente lo utilizan grandes multinacionales como McDonalds, Petrobas, Natura, etcétera.

– Modelo de Excelencia Europeo (EFQM). Publicado por la European Organization for Quality, basa su filosofía de forma simplificada en medir el grado de gestión de una compañía en sus diferentes parcelas (liderazgo, estrategia, trabajadores, clientes, procesos y recursos) analizando sus resultados en el desempeño. Dentro de éstos, se analiza la responsabilidad social.

– G3. Herramienta práctica publicada por la Global Reporting Initiative, que presenta una serie de indicadores consensuados multilateralmente. Su principal misión es ayudar a la empresa a realizar una evaluación de sostenibilidad y a comunicar sus resultados. Cuenta con 79 indicadores y es la herramienta más aceptada y la máxima herramienta de referencia en todo el mundo.

– Evaluación de la Sostenibilidad de un Proyecto Fin de Carrera. Es un procedimiento de análisis de los proyectos fin de carrera en la Escuela de Ingenieros Técnicos Industriales de Barcelona, fácil de aplicar y resume gran cantidad de información en pocos indicadores.

– Towards Retail Sustainability. Es una herramienta creada por el British Retail Consortium (BRC) con el fin de establecer pautas de desarrollo sostenible para el sector de comercio minorista. Es un modelo que surge del análisis de la situación del Reino Unido, y de ahí se fijan objetivos y se plantean soluciones.

– ISO 14031:2000. Evaluación del Comportamiento Medioambiental. Es una norma elaborada por el Comité Técnico AEN/CTN 150. Se trata de una norma de evaluación del desempeño ambiental de las empresas, por lo que dispone de indicadores para la medida. Se basa en el ciclo de mejora.

– Guía de Indicadores Medioambientales para la Empresa. Esta guía ha sido desarrollada por el IHOBE. Se basa en una lista de indicadores con los que se analizan los impactos producidos por la actividad de una empresa. Sigue la estructura de la ISO 14031.

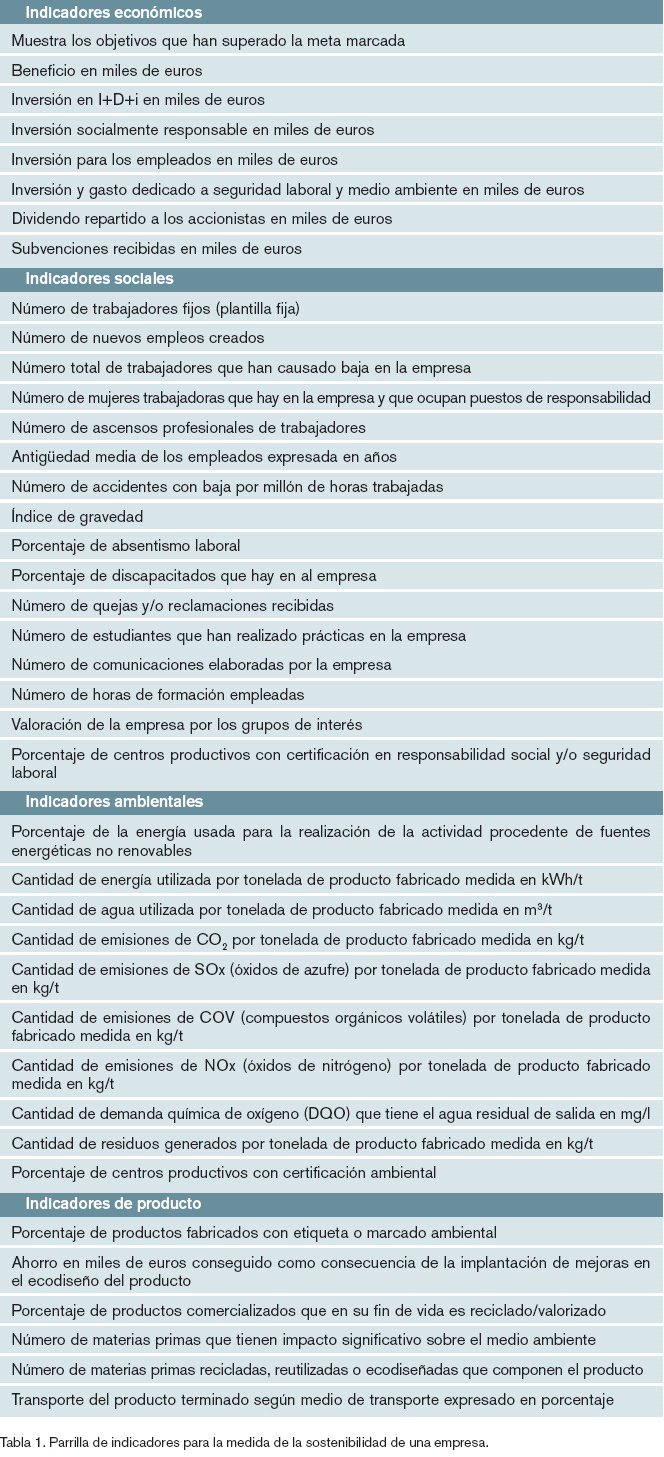

– FTS4Good y Dow Jones Sustain-ability Index. Son índices bursátiles que incluyen empresas socialmente responsables. Favorecen la inversión socialmente responsable dando a conocer las empresas con buenas prácticas. Son un reflejo del Tabla 1. Parrilla de indicadores para la medida de la sostenibilidad de una empresa. compromiso con el desarrollo sostenible. No son un modelo o herramienta como tal, pero se basan en la evaluación de sostenibilidad y proponen indicadores que utilizan para el análisis de las empresas.

– Cuadro de Mando Integral. Ampliamente comentado en el apartado El cuadro de mando integral como herramienta de gestión.

– EFR 1000. Modelo de Gestión para Empresas Familiarmente Responsables. Es un modelo publicado por Fundación + Familia. Es certificable y propone algunos indicadores para la evaluación y también puede complementarse con el GRI.

Análisis de las principales herramientas

Para cada una de estas herramientas se analizó el autor, el idioma de publicación, la tipología1, si es certificable por una entidad de tercera parte, el tamaño de la empresa a la que se puede aplicar y, por último, si dentro de su planteamiento considera la importancia del impacto del producto o servicio de la compañía. Tras este análisis exhaustivo de las bondades básicas, se elaboró una tabla de doble entrada para conocer la interrelación entre herramienta (13 columnas) e indicador (369 filas, de las cuales 79 para económicos, 166 para medioambientales, 117 para sociales y 7 de producto) y conocer las coincidencias de indicadores en las diferentes herramientas.

Propuesta de la parrilla de indicadores de sostenibilidad

Usando como base la tabla elaborada en el apartado anterior, y teniendo en cuenta los indicadores que aparecen con una mayor presencia general y una mayor difusión en cada categoría, se presenta una propuesta de parrilla de indicadores, que se indica en la tabla 1.

Más tarde, estos indicadores se podrán interrelacionar matemáticamente para que cada categoría de las cuatro propuestas arroje un solo valor y se pueda calcular de forma ponderada la sostenibilidad global de una compañía a través del modelo de sostenibilidad integrado (MSI2).

Relaciones entre los indicadores seleccionados

Para tener una primera aproximación sobre el grado de asociación o relación entre los indicadores propuestos en la parilla de indicadores, se obtuvo además la matriz de correlación en la que se establecen los coeficientes de correlación de Pearson y los valores de la probabilidad, p-valor, que nos permitirán conocer qué correlaciones son estadísticamente significativas con un determinado grado de confianza. Para ello, se trabajó con datos reales de una empresa multinacional del sector del neumático de los últimos cuatro años.

Según los resultados obtenidos, podría llegarse a la conclusión de que algunos de los indicadores están relacionados entre sí, de tal forma que el aumento o disminución de uno implica el aumento o disminución de otro.

Debido a esta interrelación entre los distintos indicadores, algunos de ellos se podrían dejar fuera de la lista y reducir así el número de parámetros o variables de medida, simplificando el seguimiento.

Por ejemplo, en dicha matriz se pone de manifiesto con p-valores menores de 0,05 que un incremento en el beneficio lleva asociadas múltiples relaciones con disminución de materias primas, ecodiseño, certificación ISO 14001, accidentabilidad, modos de transporte, igualdad de oportunidades, etcétera.

Otra opción para llevar a cabo la simplificación de la parrilla establecida sería crear nuevos indicadores sin sentido físico de medida que fuesen una combinación lineal de los indicadores correlacionados entre sí.

Conclusiones

La medida de la sostenibilidad de una organización es básica para su subsistencia en el mercado, pudiendo ver y valorar su evolución y estableciendo objetivos y metas cuantificados. La parrilla propuesta y analizada es resultado de un análisis exhaustivo no totalitarista de 13 herramientas debido a que el número de modelos, referenciales y normas es muy elevado y un análisis completo es ingobernable.

Este trabajo representa un primer paso hacia un modelo (MSI) que permita establecer el grado de sostenibilidad de una compañía y pueda, además, resultar comparable año tras año y entre empresas de un mismo o diferente sector que usen esta metodología. Por tanto, representa una herramienta necesaria que las empresas y la Administración pública deben empezar a valorar y a tener en cuenta a la hora de medir y comparar.

Notas

1. La tipología puede ser de tres clases: teórica, práctica y teórico-práctica. Las teóricas proponen una estrategia de despliegue o se basan en leyes o acuerdos pero no aportan método de medida; las prácticas basan su estructura únicamente en la propuesta de indicadores, y las teórico-prácticas cuentan con los dos aspectos en la misma herramienta; son mucho más completas pero menos abundantes.

2. El Modelo de Sostenibilidad Integrado (MSI) es una herramienta matemática que se está desarrollando en una tesis doctoral en la Universidad de Valladolid basada en los métodos de selección de alternativas, en el que destaca el AHP (Análisis de la Jerarquías Analíticas de Saaty), que opera con los indicadores propuestos en la parrilla y que relaciona tendencias y resultados. Arrojará un valor único cuantificable indexado para cada una de las cuatro categorías y, finalmente, un valor global de sostenibilidad, el cual nos permitirá conocer el valor de sostenibilidad integrado de una compañía y se podrá conocer la medida en que se han cumplido los objetivos, compararse con otras organizaciones del sector y diferentes factorías de la misma compañía. El MSI permitirá además detectar en qué puntos hay que prestar una mayor atención y, por tanto, en qué áreas se debe trabajar más a fondo para que la gestión de la organización sea ética e integre la sostenibilidad dentro su política empresarial.

Bibliografía

Global Reporting Initiative. Guía para la Elaboración de Memorias Versión G3. 2006.

García Vílchez EJ, Sánchez Báscones I, Fernández Polanco Fernández de Moreda F. Análisis de Herramientas de Sostenibilidad para su Aplicación a la Industria de Procesos. Universidad de Valladolid. 2005.

De la Cuesta González M, Valor Martínez C. «Responsabilidad social de la empresa. Concepto, medición y desarrollo en España». Boletín Económico de ICE, n.º 2.755, 2003. p. 7-19.

British Retail Consortium (BRC). Towards Retail Sustain-ability. Protecting our environment for the future. 2001.

Institution of Chemical Engineers (IChemE). The Sustainability Metrics. Sustainable Development Progress Metrics recommend for use in the Process Industries. 2001.

García Vílchez EJ. «La Responsabilidad Social y su Importancia en la Gestión Empresarial». Qualitas Hodie. 2006.

Comité Técnico AEN/CTN 150. Norma Internacional UNE-EN-ISO 14031:2000. Gestión Medioambiental. Evaluación del Desempeño Ambiental. Directivas. 2000.

IHOBE SA. Guía de Indicadores Medioambientales para la Empresa. 2001.

IHOBE SA. Manual Práctico de Ecodiseño. Operativa de Implantación en 7 pasos. 2000.

Kaplan RS, Norton D. Cuadro de Mando Integral. Ed. Gestión. 2000

Fundación Europea para la Gestión de la Calidad. Modelo EFQM. 2003.

Instituto Brasileño de Análisis Sociales y Económicos (IBASE). Balance Social Anual. 2002.

Instituto Ethos. Business Social Responsibility Indicators. 2004.

FTSE The Index Company. FTSE4Good Index Series. Inclusion Criteria. 2006.

Dow Jones Sustainability Indexes. Dow Jones Sustain-ability World Indexes Guide Version 8.0. 2006.

Colegio de Ingenieros Técnicos Industriales de Barcelona. L’avaluació sostenibilista del PFC. 2002.

Fundación + Familia. EFR 1000-1 Modelo de Gestión para Empresas Familiarmente Responsables (EFR). 2006.

Michelin. Michelin Performance and Responsibility 2003, 2004, 2005 y 2006. 2007.