Propuesta de un modelo para explicar y minimizar el coste humano y económico de la siniestrabilidad laboral

RESUMEN

Los estudios que históricamente han sido desarrollados en relación con los costes de los accidentes laborales se han limitado principalmente a la evaluación cuantitativa de las pérdidas, sin analizar esta información de forma que contribuya al diseño de acciones de prevención de riesgos laborales.

En este artículo se presenta un modelo gráfico-teórico para explicar los costes de accidentes de trabajo tanto en los ámbitos empresarial y como en el estatal, con el fin de optimizar la gestión de los recursos utilizados en la prevención de accidentes y de minimizar los costos humanos y económicos. La aplicación de diversas políticas de prevención de riesgos laborales en el modelo dinámico proporciona una predicción teórica de sus consecuencias en términos de costes y tasas de accidentes, por lo que se puede considerar una herramienta para definir las estrategias en este campo.

Las conclusiones obtenidas del ensayo sobre el modelo teórico contrastan de forma importante con algunos de los axiomas planteados por el paradigma tradicional existente en el campo de la prevención de riesgos laborales y los costes de la siniestralidad laboral.

Recibido: 8 de diciembre de 2010

Aceptado: 23 de febrero de 2011

Palabras clave

Accidentes laborales, seguridad, prevención de riesgos, seguridad laboral

ABSTRACT

Studies that have historically been developed in relation to the costs of occupational accidents have been mainly limited to the quantitative assessment of the losses, without analysing this information in order to contribute to the design of prevention of occupational hazards.

In this paper a graph-theoretical model is presented to explain the costs of accidents in the contexts of both business and the state in order to optimize the management of the resources used in the prevention of accidents and to minimize the human and economic costs. The implementation of various policies for the prevention of occupational hazards in the dynamic model provides a theoretical prediction of its impact in terms of costs and accident rates, so it can therefore be considered a tool for defining the strategies in this field.

The conclusions drawn from the test based on the theoretical model contrasts significantly with some of the axioms presented by the traditional paradigm that exists in the field of prevention of occupational risks and costs of workplace accidents.

Received: December 8, 2010

Accepted: February 23, 2011

Keywords

Occupational accidents, risk prevention, safety, occupational safety

La salud laboral en el contexto del modelo de Estado

En las sociedades actuales del mundo desarrollado está asumido como un objetivo colectivo prioritario la protección de la salud de sus miembros, para lo cual los Estados organizan sus recursos disponibles y desarrollan las normas legales necesarias; entre estas se inscribe en un lugar de máxima relevancia la consideración del derecho a la vida y a un trabajo digno como derecho fundamental del ser humano. Es en este marco donde ha lugar la acción de la sociedad para velar por la salud de sus miembros en el ámbito laboral, siendo su meta reducir al mínimo posible el riesgo de que los individuos sufran daños o, dicho de otra forma, reducir la siniestralidad laboral a cero (Narocki, 1999).

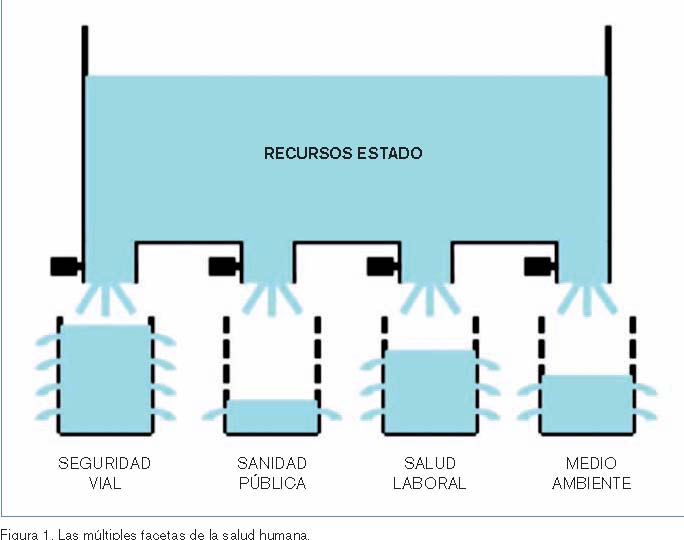

Ahora bien, la salud humana en general se ve comprometida no solo en el ámbito laboral, sino que está afectada por múltiples y diversas cuestiones con relevancia similar si tenemos en cuenta su capacidad para deteriorar el Estado de bienestar y salud del individuo; tal es el caso, por ejemplo, del disfrute de un sistema de sanidad pública, la conservación adecuada del medio ambiente, la disponibilidad de unas infraestructuras seguras y la misma disponibilidad de manutención para la supervivencia.

En estos campos la sociedad opera con el mismo fin, que es salvaguardar la vida del individuo y, por tanto, todos ellos requieren su plena atención. Si desde el punto de vista del individuo no existe otra consideración más importante que la valoración infinita de la vida de sí mismo y de sus seres queridos, y en este sentido salvaguardará prioritariamente sus intereses particulares y demandará mayor atención de la sociedad hacia los mismos, el Estado tiene la obligación de velar de manera ecuánime por todos sus miembros, y su objetivo debe ser gestionar del mejor modo posible los recursos existentes para mantener y, si es posible, aumentar el nivel general de bienestar de sus ciudadanos (figura 1).

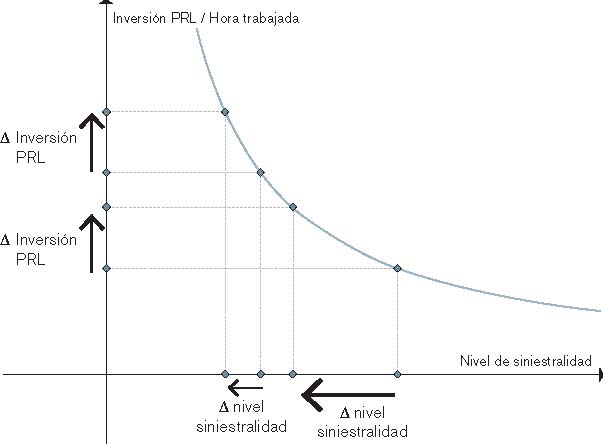

La cuestión que se suscita es cómo debe abordar el Estado esa gestión para optimizar el resultado. Parece claro que dada la limitación de los recursos existentes, así como la multiplicidad de facetas que ofrece el concepto de la salud humana, cualquier derivación adicional de recursos por parte del Estado hacia una parcela supone privar de los mismos a otras áreas de la salud, comprometiendo, como ahora veremos, la eficiencia global de la gestión y actuando, por tanto, en detrimento del nivel general de bienestar social. Esto no sucedería así si el rendimiento de los recursos fuera similar en cualquier campo de la salud, es decir, si cualquier cantidad de recursos invertidos reportara el mismo beneficio para el nivel de bienestar en la sociedad independientemente del área en que se realice la inversión; pero desgraciadamente esta cuestión se ve sometida a la ley de los rendimientos decrecientes, en virtud de la cual el rendimiento de los recursos invertidos va decreciendo a medida que el nivel absoluto de un fin perseguido es más elevado (figura 2).

Como se puede apreciar en la figura 2, el efecto sobre la siniestralidad proporcionado por un mismo incremento de inversión en prevención de riesgos laborales (PRL) es menor a medida que el nivel de siniestralidad es también menor y el nivel de salud social es mayor. La consecuencia final es que para reducir la siniestralidad laboral a cero, el coste necesario es absolutamente desorbitado y la gestión de los recursos no es eficiente, puesto que estos aportarían un rendimiento mayor aplicados a otras áreas de la salud con mayor recorrido de mejora.

En definitiva, se hace patente que la optimización de los niveles generales de salud y bienestar en cualquier sociedad pasa por el uso racional de los recursos disponibles a través de una gestión eficiente que permita el máximo aprovechamiento de los mismos. Es decir, a nivel del conjunto de una sociedad, el concepto bipolar tradicional de costes humanos frente a costes económicos, en el que para reducir los primeros es necesario incrementar los segundos, constituye ciertamente una visión sesgada del problema ya que, como acabamos de plantear, la optimización de los recursos pasa por su reparto eficiente entre las diversas áreas de la salud humana.

Así pues, sería deseable conocer en cada parcela de la salud cómo se logra el rendimiento óptimo de la inversión, de manera que se pudiera realizar el ajuste más conveniente en el empleo de los recursos, destinando los excedentes sobrantes a las parcelas que proporcionen un aprovechamiento mayor de los mismos.

Bajo esta perspectiva, para acometer el análisis del concepto de la salud correspondiente al ámbito laboral es preciso, en primer término, establecer un sencillo modelo formal del Estado.

Existen tres elementos básicos que componen el conjunto estatal: empresas, individuos y Administración pública, este último como gestor de los fondos recaudados de los dos primeros elementos (Health and Safety Executive, 2002). El grado de bienestar social está íntimamente relacionado con la riqueza global en el Estado, cuya cuantía es el resultado de la adición a través de complejas interrelaciones de la riqueza generada en cada uno de sus tres elementos. De este modo, el incremento de riqueza en el con-junto estatal revertirá, siempre a través de su redistribución justa y equitativa, en un mayor bienestar social.

Es preciso tener presente el concepto anterior para no caer en la manida y errónea contraposición supuesta de intereses entre empresas y trabajadores, puesto que ambos elementos comparten en el fondo el mismo objetivo de aumento de la riqueza estatal bajo el arbitrio de la Administración pública, que debe distribuir de la manera más eficiente posible los recursos disponibles en orden a la obtención adicional de riqueza. En un lenguaje sencillo, sin empresas no habría trabajo, y sin trabajadores no podrían existir las empresas; en el equilibrio de intereses entre ambos elementos reside la receta para el progreso social.

La empresa y el modelo de costes

En general, en el campo de la siniestralidad laboral puede decirse de cualquiera de los elementos estatales que la optimización de sus resultados pasa por la minimización de sus costes.

Tomando el elemento empresas puede, además, afirmarse que el conjunto total de sus costes por siniestralidad resulta de la suma de dos conceptos parciales. En primer lugar, el correspondiente a la inversión que la empresa realiza para tratar de evitar siniestros en su seno, concepto que incluye todas aquellas actividades derivadas de las gestión empresarial en materia de prevención de riesgos laborales (formación e información, protecciones colectivas e individuales, etc.). En segundo término estarían los costes imputables a la siniestralidad producida efectivamente en la empresa; este concepto acumula costes fijos independientes del grado de siniestralidad de la empresa, motivados por el aseguramiento de daños personales (cotización a la Seguridad Social por contingencias profesionales, seguros de convenio) y materiales, y costes variables, estos sí, en función del grado de siniestralidad, que incluirían costes materiales, salariales, de gestión administrativa, externos oficiales y judiciales, comerciales, financieros, etcétera (Manzanedo y Sáiz, 1996).

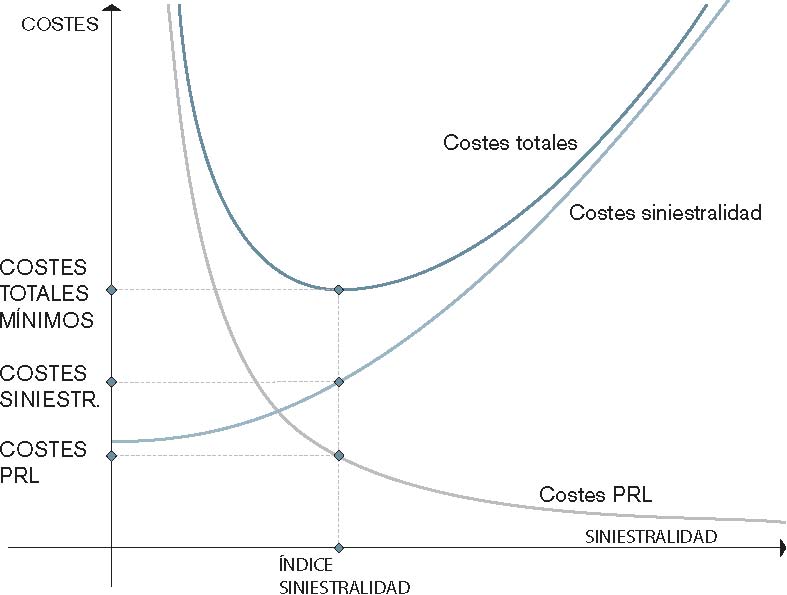

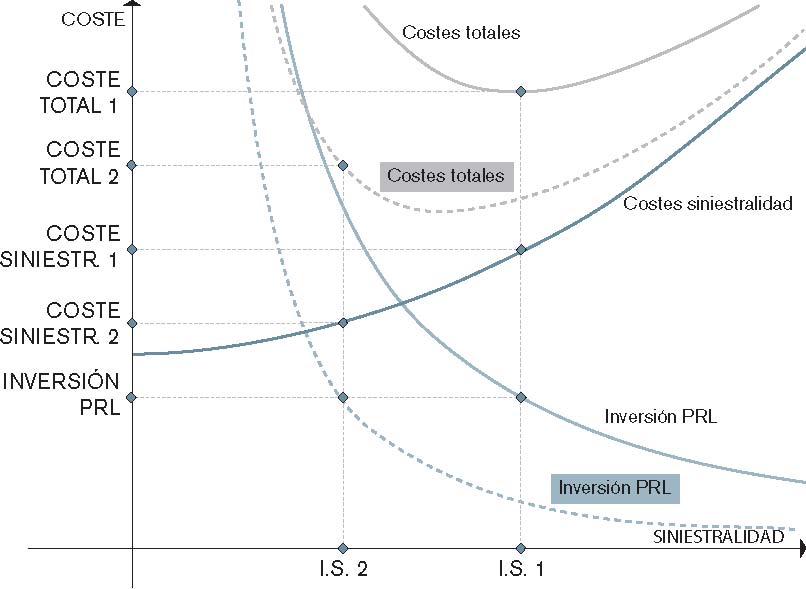

Si planteamos una gráfica que relacione el tipo de siniestralidad frente al coste total ocasionado para la empresa, e incluimos las dos curvas correspondientes a los conceptos explicados anteriormente, obtendríamos la representación de la figura 3.

Puede observarse una curva de costes de inversión en prevención de riesgos laborales que sigue la ley de rendimientos decrecientes que ya ha sido comentada, y otra curva de costes por siniestralidad producida en la empresa que incorpora las partes fija y variable descritas. En el componente variable puede apreciarse una pendiente creciente de la curva que refleja el efecto sinérgico oneroso para la empresa, producido por las interferencias derivadas de la excesiva acumulación de siniestralidad en un foco acotado. De la adición de ambas curvas se obtiene la curva de costes totales, que presenta un mínimo claramente identificado para un determinado grado de siniestralidad, es decir, la gestión empresarial en materia de PRL encuentra su máxima eficiencia económica en la asunción de una cierta siniestralidad (Castells Manent, 2005)..

El sistema bonus-malus

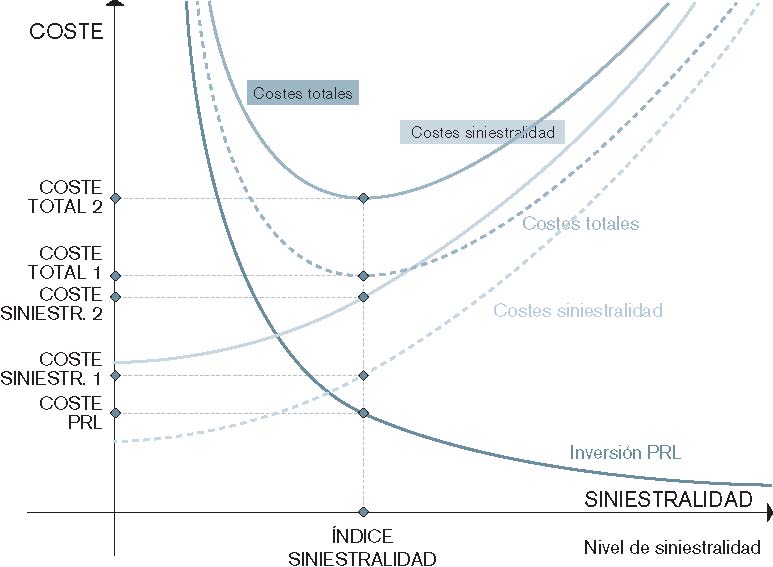

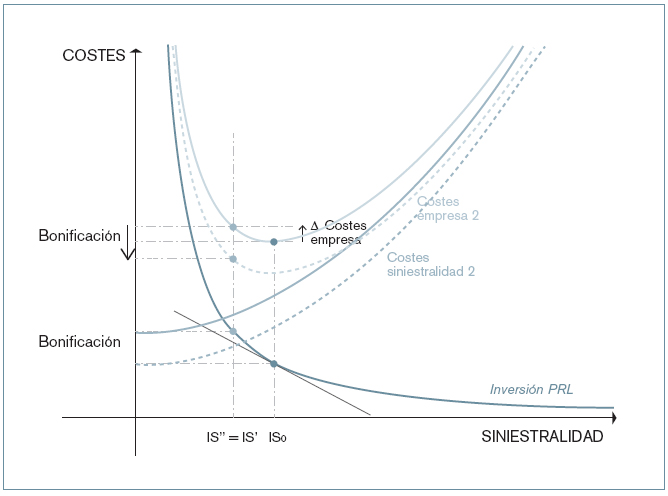

Si realizamos variaciones sobre este modelo podemos comprobar qué sucede ante la modificación de los costes fijos, motivada por ejemplo por cambios en las cuotas de cotización empresarial a la seguridad social en concepto de contin-gencias profesionales asociada a un sistema bonus-malus, a la sazón recientemente implantado de forma un tanto peculiar en nuestro país (figura 4).

Un sistema bonus-malus puro supone gravar o bonificar las cuotas referidas en función del desempeño empresarial en materia de siniestralidad laboral; es decir, a menor siniestralidad se paga menos, y viceversa. En el caso español se ha aplicado una versión reducida del sistema anterior, tomando únicamente su parte de bonus. Sobre el modelo de costes planteado, una bonificación de las cuotas empresariales supone un descenso de los costes fijos de la curva de siniestralidad producida, con lo cual se produce un desplazamiento hacia abajo de dicha curva y en el mismo grado de la correspondiente en costes totales, pero no se modifica en cambio el nivel de siniestralidad óptimo para la empresa.

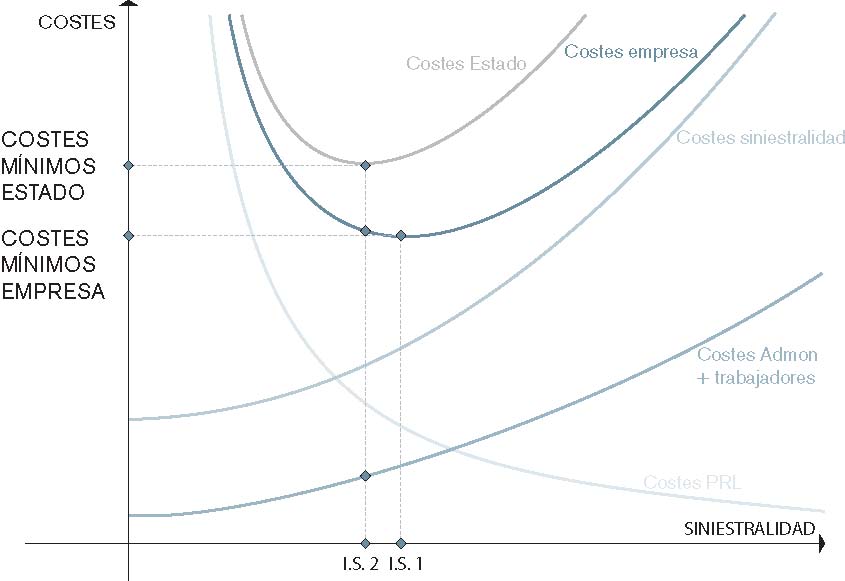

Además, la norma legal (BOE 1/4/2010) estipula que aquellas empresas que deseen beneficiarse de la bonificación y que presenten una siniestralidad superior al límite fijado por el Estado deberán invertir más en prevención de riesgos laborales con objeto de reducir su tasa de siniestros. Aquí se insiste en el requisito de que la empresa justifique de alguna forma la inversión material que ha realizado, con objeto probablemente de excluir de la posible bonificación a aquellas empresas que hubieran obtenido un bajo grado de siniestralidad gracias exclusivamente a su exceso de fortuna. Conviene añadir que este requisito, que inicialmente puede ser considerado adecuado, resulta injusto con aquellas empresas que hayan accedido a niveles de siniestralidad inferiores al límite establecido gracias a la mejora en su gestión preventiva, como se observa en la figura 5, ya que al no realizar inversión material alguna en PRL no podrían gozar de la bonificación.

También es reseñable el hecho de que las empresas que ya se encuentran por debajo del límite máximo establecido deben realizar una inversión si pretenden optar al bonus, lo cual es en cierto modo sorprendente si consideramos que dichas compañías ya han logrado el objetivo principal de contener su siniestralidad según el criterio marcado.

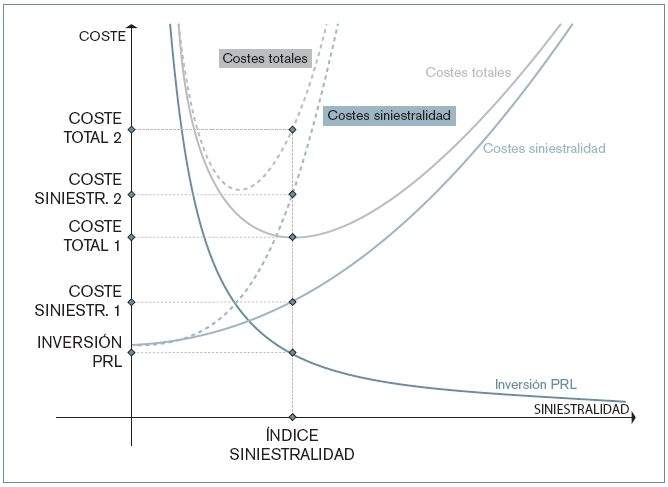

Para analizar el sistema de bonus español sobre nuestro modelo, expondremos un ejemplo en el que el punto de partida es aquel en el que las empresas realizan una gestión óptima de prevención de riesgos laborales, es decir, experimentan un coste global mínimo y presentan unos índices de siniestralidad que deben reducir para beneficiarse de la bonificación. En otras palabras, la hipótesis de partida implica que las empresas están realizando la gestión más adecuada para minimizar sus costes totales de siniestralidad, suposición que no tiene por qué resultar demasiado atrevida en términos generales si confiamos en la capacidad de los empresarios para exprimir el rendimiento económico de su organización. No obstante, pueden emplearse otros puntos de partida posibles y realizar un análisis similar, si bien entendemos que el propuesto es suficientemente ilustrativo del con-junto de la casuística.

Como ya se ha comentado anterior-mente, la introducción del sistema de bonus para las empresas que rebasen el límite legal fijado IS’ de la figura 6 no afecta a su rendimiento económico y, de acuerdo con la hipótesis de partida, éstas mantendrán su inversión preventiva en la ratio óptima para sus costes. Ahora bien, esta posición inmovilista puede generar un coste de oportunidad si consideramos el ahorro en cuotas que aportaría la reducción de la siniestralidad por debajo del límite citado. El análisis empresarial se debe centrar en comprobar hasta qué punto es rentable el balance compuesto por el ahorro en cuotas y la inversión adicional necesaria en PRL.

A continuación, en la figura 6 se puede observar gráficamente el caso en que la operación resulta rentable desde la óptica empresarial, puesto que el balance final arroja un decremento de los costes totales.

Como alternativa más efectiva para la reducción de la siniestralidad se propone un sistema que no se limite a bonificar la reducción de la siniestralidad por debajo de un límite, sino cualquier disminución de la misma independientemente de dónde se halle en términos absolutos. Esta propuesta se materializaría a través de un sistema de cuotas asociado al nivel de siniestralidad, de forma que incentive a todas las empresas para la reducción de sus tasas, tal como se muestra en la figura 7.

El modelo de costes del Estado frente al sistema de bonus

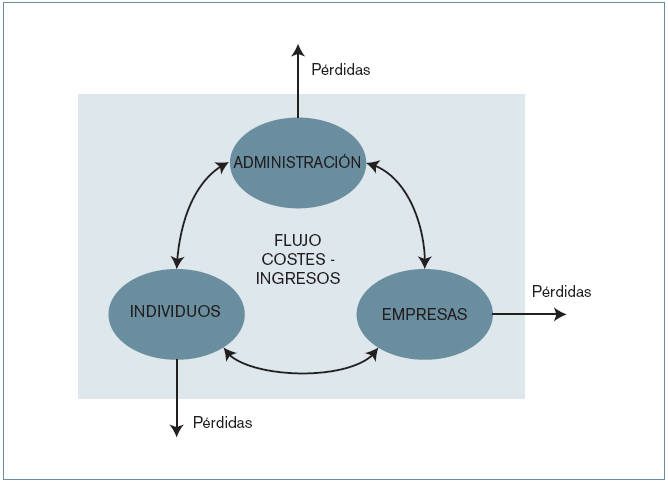

Ahora que ya se dispone de un modelo de costes para el elemento empresas, podemos plantearnos la obtención de un esquema similar en el conjunto del Estado, lo que requiere incorporar la información de costes de los elementos Administración y trabajadores. No obstante, es preciso tener en cuenta que el coste total del Estado no resulta de la adición simple de los costes de los tres elementos, puesto que existen unas interrelaciones complejas entre los mismos que deben ser analizadas (figura 8).

Si sobre el modelo elemental del Estado representamos unas líneas de coste/ingreso por los distintos conceptos asociados a la existencia de siniestralidad laboral, podemos contemplar que no todos los costes objetivos para un elemento del Estado suponen un coste objetivo para el conjunto estatal (Eurostat, 2004).

Sirva como ejemplo la imposición de sanciones administrativas a una empresa por incumplimiento de la normativa en prevención de riesgos laborales, las cuales se consideran un coste objetivo para la empresa pero también un ingreso para la Administración pública, por lo que en el contexto global del Estado no suponen un coste. Un caso distinto sería el de los costes empresariales por daños materiales o los costes administrativos por gestión de una baja laboral, conceptos que también suponen un coste objetivo para el Estado al no existir otros elementos que ingresen su cuantía como contrapartida.

Figura 8. El flujo de costes e ingresos en el Estado.

En definitiva, no es correcto realizar la adición simple de los costes de los distintos elementos, sino que hay que analizar los conceptos de coste generados y su posible absorción dentro del con-junto del Estado (KPMG Consulting, 2005).

Otra cuestión interesante que hay que tener en cuenta a la hora de realizar la representación gráfica de los costes estatales es la conveniencia de mantener la curva de costes empresariales como referencia invariable a efectos de comparación, a pesar de que como acabamos de ver algunos de los costes empresariales no sean tales para el Estado y deberían ser sustraídos. Esto supone una complicación añadida al tener que adaptar los costes de Administración y trabajadores a dicha salvedad, en un proceso denominado contextualización de costes. Ciertamente, el análisis de todas las interrelaciones existentes es complejo y farragoso, pero tras completar el mismo llegaríamos a la obtención del modelo gráfico de costes estatales (figura 9).

Puede observarse que a la curva original de costes empresariales se ha incorporado la curva convenientemente contextualizada de costes de Administración y trabajadores, sobre la cual puede afirmarse que presentará en todo caso una pendiente positiva y creciente. La contextualización realizada permite la adición simple de las dos curvas, que resulta en la obtención de la curva de costes estatales; el análisis geométrico de la composición gráfica llevada a cabo nos conduce a una conclusión importante: la curva obtenida presenta un mínimo para un nivel de siniestralidad menor que el nivel óptimo empresarial (recordemos que gracias a la contextualización es posible comparar las curvas de empresa y Estado).

Pues bien, ahora que ya se dispone de un modelo teórico grafico de costes para el conjunto del Estado, el siguiente paso consiste en aplicar sobre el mismo distintas políticas posibles en materia de prevención de riesgos laborales y comprobar cómo afectan a la reducción de los niveles de siniestralidad y a los costes derivados.

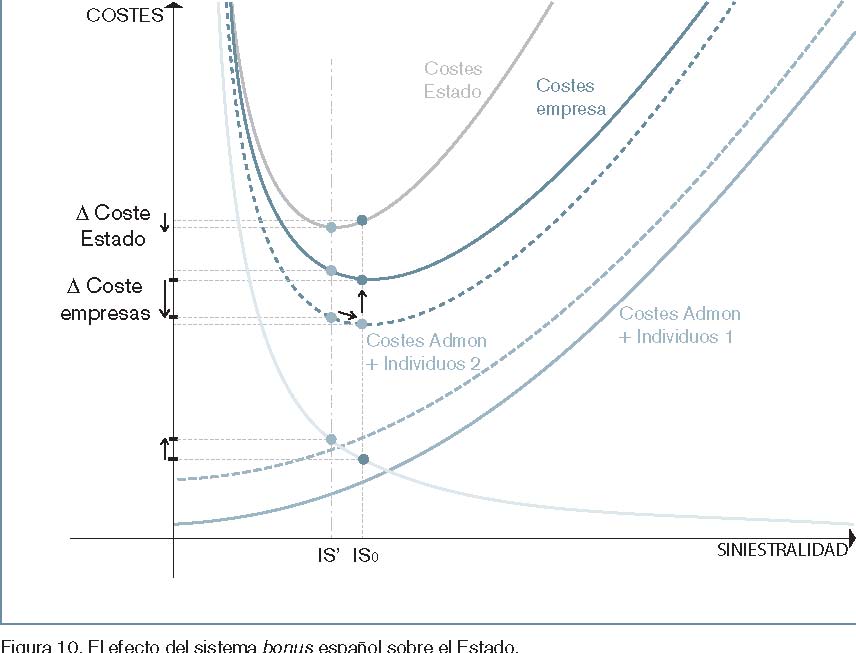

Previamente hemos visto sobre el modelo empresarial de costes qué sucede ante la aplicación del sistema bonus, y ahora centramos la atención en cómo influye en el conjunto del Estado (figura 10).

La disminución de los costes fijos empresariales por la bonificación sobre las cuotas de cotización supone un incremento correlativo del ingreso de la Administración pública por el mismo concepto, por lo que en el contexto estatal no se produciría variación alguna de costes. Gráficamente, esto se traduce en un desplazamiento hacia arriba de la curva de costes empresariales y otro desplazamiento hacia abajo en la misma magnitud de la curva de Administración + individuos, mientras la curva de costes estatales se mantiene sin variación. En el caso representado podemos observar cómo una aplicación correctamente aquilatada del sistema bonus permite alcanzar el óptimo estatal, beneficiando simultáneamente a las empresas; por tanto, esta política puede ser rentable para los intereses del Estado y las empresas, siempre bajo un diseño adecuado.

A la vista de lo anterior se revela imprescindible la captación de datos empíricos de costes de los diversos elementos del Estado, con objeto de comprobar la bondad del modelo teórico propuesto y dimensionar adecuadamente las políticas de prevención de riesgos laborales en busca de la máxima eficiencia para el conjunto del Estado.

Conclusiones

Partiendo de la premisa fundamental de que el ámbito del trabajo es una de las múltiples áreas que afectan a la salud humana, la siniestralidad laboral supone un problema que debe abordarse desde una óptica estatal de eficiencia con-junta en la gestión de unos recursos disponibles limitados.

Este artículo ha tratado de mostrar cómo a través del desarrollo de un modelo teórico gráfico de costes es posible racionalizar la aplicación de políticas en PRL para lograr la máxima eficiencia de gestión. En este sentido, hemos podido constatar que la implantación del sistema de bonus en nuestro país puede ser positiva para el conjunto del Estado.

Bibliografía

BOE (2010). Real Decreto 404/2010, de 31 de marzo, por el que se regula el establecimiento de un sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan contribuido especialmente a la disminución y prevención de la siniestralidad laboral. BOE del 1 de abril de 2010. Núm. 79. Sec. I.

Castells Manent J (2005). Optimización de la gestión de la seguridad y salud a través del análisis de los costes empresariales. XVII Congreso Mundial sobre Seguridad y Salud en el Trabajo (del 18 al 22 de septiembre de 2005 Orlando Florida, EE UU). Asepeyo Prevención. Jornadas y conferencias.

Eurostat (2004). Statistical analysis of socio-economic costs of accidents at work in the European Union. Disponible en: http://epp.eurostat.ec.europa.eu/cache/ITY_OF FPUB/KS-CC-04-006/EN/KS-CC-04-006EN.PDF. (Consultado el 1 de octubre de 2010).

Health and Safety Executive (2002). The Costs of Workplace Injuries and Work-Related Ill Health in the UK. Disponible en: http://eab.ege.edu.tr/pdf/9_3/C9-S3-M13.pdf. (Consultado el 1 de octubre de 2010).

KPMG Consulting (2002). The cost of work related injuries, ill health and non-injury accidents to the Northern Ireland economy. (Consultado el 1 de octubre de 2010).

Manzanedo del Campo MA y Sáiz Bárcena L (1996). Organización de la Seguridad Industrial. Tesis doctoral. CETECIN. ISBN 84-921656-O-X.

Narocki Flaminman, C (1999). Si la prevención es rentable, ¿por qué no lo han descubierto los empresarios? Una revisión de propuestas para políticas en salud laboral. Cuadernos de Relaciones Laborales. Universidad Complutense de Madrid.