El cuadro de mando integral para el desarrollo de una estrategia de sostenibilidad

Esta herramienta de gestión permite conocer en cada momento si una compañía y sus trabajadores alcanzan los objetivos económicos, sociales y medioambientales

Introducción

La creación de valor de la empresa tiene en cuenta una serie de partes interesadas, tales como accionistas, proveedores, ban-cos, clientes, empleados y la administración pública.

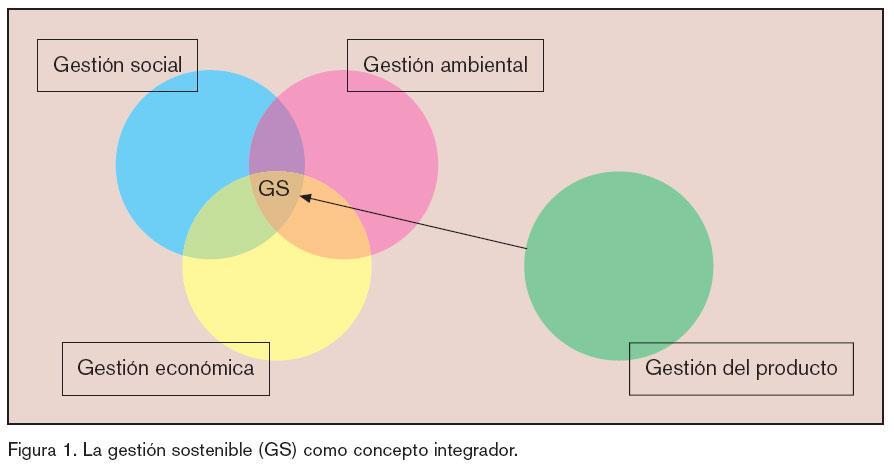

La gestión sostenible (GS) supone el reconocimiento e integración en la operativa de la empresa de las preocupaciones sociales, laborales, medioambientales y el respeto de los derechos humanos, que generen políticas, estrategias y procedimientos que satisfagan dichas preocupaciones y configuren sus relaciones con sus partes interesadas. En la mayoría de las empresas, las variables relacionadas con el diseño, el ciclo de vida y el impacto del producto están desvinculadas de la realidad de la GS, lo que plantea una nueva necesidad de la sociedad que hay que integrar dentro del concepto de la GS. (Fig.1).

La estrategia desarrollada dentro del cuadro de mando a través de la definición de objetivos, responsables e indicadores es una condición necesaria pero no suficiente para el desarrollo equilibrado y mantenido de la compañía en el tiempo, aportando valor sostenido a la sociedad en general basándose en la filosofía de la gestión sostenible.

Por ello, el valor creado por la empresa corresponde, teniendo en consideración a todas las partes interesadas o stakeholders, a los resultados económicos, medioambientales y sociales, siendo necesario replantear las bases de la herramienta clásica del CMI para que englobe los conceptos relacionados con el desarrollo sostenible y responsabilidad social, expuestos a continuación:

- Resultados Económicos. Representa el valor añadido por la compañía a la sociedad, repercutiendo directamente sobre aquellos grupos de interés que perciben retribuciones relacionadas con los resultados económicos de la compañía (accionistas, administración pública, empleados, etc.

- Resultados Sociales. Representa el valor añadido por la compañía a la sociedad, medida en términos de la contribución al progreso y al bienestar de toda la sociedad en general.

- Resultados medioambientales. La consecución del valor económico y social debe estar armonizado con el progresivo consumo y deterioro de los medios naturales como el agua, energía, etc.

La gestión de dicha responsabilidad social supone el reconocimiento e integración dentro de la gestión de las organizaciones, las preocupaciones sociales, laborales, medioambientales y de respeto a los derechos humanos con el fin de generar políticas, estrategias y procedimientos que satisfagan dichas preocupaciones y mejoren las relaciones con los diferentes grupos de interés aumentando de esta forma su beneficio.

¿Por qué es necesario conseguir resultados en este triple ámbito?

Una Empresa sostenible es aquella capaz de alcanzar altos resultados en las tres categorías, ya que si no es así estamos en cualquiera de las siguientes situaciones:

- Resultados económicos altos y resultados sociales-ambientales bajos: Empresa no sostenible. Empresa viable a corto plazo, ya que al descuidar las relaciones con la sociedad y el medio ambiente reciben críticas y denuncias que afectan directamente y en corto espacio de tiempo a su imagen.

- Resultados económicos bajos y resultados sociales-ambientales bajos: Empresa inviable.

- Resultados económicos bajos y resultados sociales-ambientales altos: Empresa dependiente. Este caso sólo sería posible en el caso de disponer de subvenciones y ayudas, como el caso de Fundaciones u ONG.

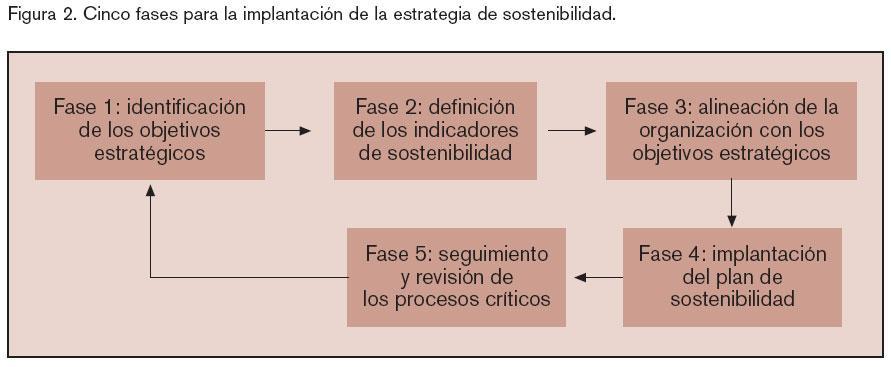

Resulta imprescindible poder medir la responsabilidad social traduciendo los principios de la responsabilidad social en variables medibles a través de la construcción de estándares e indicadores, a partir de los cuales se pueda concluir que la empresa ha alcanzado sus objetivos pudiéndose comparar con otra de similares características, estableciéndose incluso un ranquin.

Teniendo en cuenta la gran diversidad de normas, referenciales y guías existentes a nivel internacional relacionadas con la sostenibilidad y la responsabilidad social empresarial, podemos concluir, después de la primera fase de investigación teórica, que los elementos esenciales con los que debería contar cualquier herramienta son dos:

- Disponer de una estrategia estructurada para el despliegue de la sostenibilidad en la empresa.

- Realizar una medición sobre el rendimiento que se obtiene durante la implantación de dicha estrategia a través de indicadores (cuadro de mando de sostenibilidad).

En este documento, se presenta la aplicación de la metodología de implantación de la estrategia de desarrollo sostenible, teniendo en cuenta estos dos factores clave, a una empresa del sector de la construcción, siguiendo la metodología de las cinco fases: l.

Empresa a la que se ha aplicado la metodología

La empresa a la que se le ha aplicado la metodología es una constructora dedicada principalmente a la ejecución de obras en el campo medioambiental, relacionadas con el tratamiento de aguas residuales urbanas principalmente. Cuenta con más de 250 trabajadores fijos en plantilla, siendo su índice de subcontratación de un 70%.

La principal vía de contratación para la compañía es la adjudicación de concursos públicos en España principal-mente, aunque también participa en obras en el extranjero (Italia, Francia, norte de Europa, etc.).

Está formada por las siguientes áreas:

- Dirección

- Marketing

- Administración

- Calidad, Medio Ambiente y Prevención de Riesgos (SGI)

- Planificación y Producción

- Operaciones

- Recursos Humanos

Le interesa desplegar una estrategia de desarrollo sostenible dentro de su organización por una triple razón:

- Por iniciativa de la dirección, debido a que está concienciada que este campo puede reportar beneficios a corto plazo y cree que es el futuro de la empresa.

- Para mejorar su posición estratégica frente a la competencia, y aumentar su tasa de éxito en la adjudicación de proyectos.

- Para mejorar la imagen que tiene la obra civil dentro del grupo de interés de la sociedad.

Desarrollo del caso práctico de aplicación

A continuación, para el desarrollo del caso, se explican de manera detallada las cinco fases para la implantación de la estrategia de desarrollo sostenible que se han seguido en la empresa constructora de acuerdo con el esquema del apartado 1.

Para ello, se definirá la misión, visión y valores de la compañía para posterior-mente elaborar la matriz estratégica. A continuación, se definen los mapas estratégicos derivados de la matriz y los indicadores asociados, realizando una valoración de su implantación dentro de la organización como último paso, estableciendo las diferencias entre lo planificado y lo que realmente se ha conseguido.

Fase 1: identificación de los objetivos estratégicos

La misión, visión y valores de la organización se resumen a continuación:

Misión: “Promover y participar en la construcción de obra civil centrada en las estaciones depuradoras de agua, creando una agrupación de empresas que gestione sus personas, materiales y medios productivos para conseguir unos resultados excelentes”.

Visión: Ser el referente nacional número uno del sector con permanencia a largo plazo, actuando como modelo organizativo a seguir por las empresas constructoras y auxiliares del país, favoreciendo el crecimiento y la especialización de la mano de obra, garantizando:

- El cumplimiento de las exigencias de calidad, coste y plazos

- La implicación con el entorno (medio ambiente).

- El compromiso con la seguridad y salud de sus trabajadores

- El respeto hacia la sociedad

- La proyección en otros países vecinos a medio plazo

Valores:

- Compartir conocimientos sirviendo, como “germen” para el desarrollo del sector en países incipientes

- Actuar conforme a un modelo de responsabilidad social establecido, independientemente de la gestión de la calidad, medio ambiente y riesgos laborales dentro de la organización.

- Abastecer al mercado español de estaciones depuradoras de aguas de primera calidad

- Ofrecer la seguridad, la rapidez y la garantía de poder trabajar con técnicas constructivas avanzadas

- Mejorar continuamente toda la organización a través de la capacitación técnica y experiencia práctica del personal

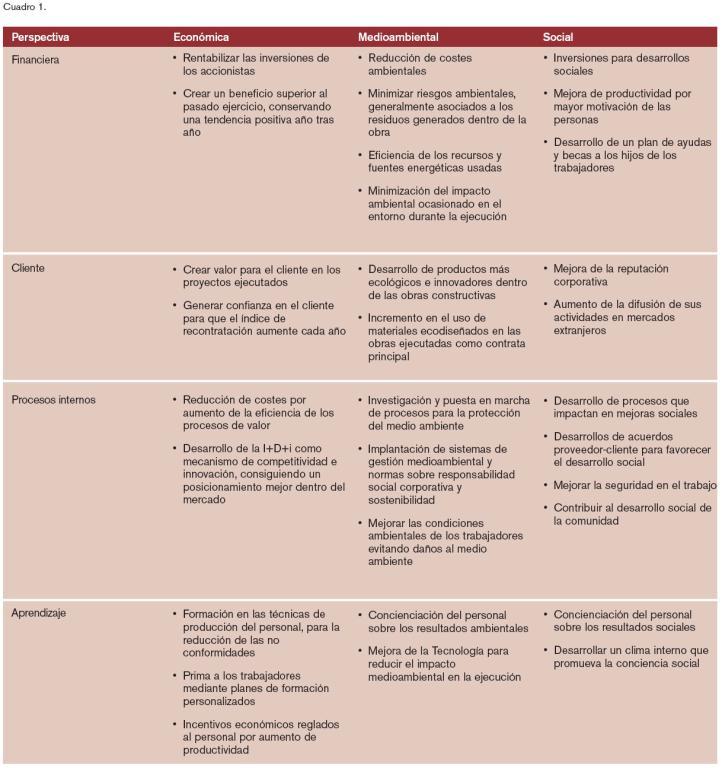

Teniendo en cuenta, además, que la estrategia de la empresa se basa en el fortalecimiento del mercado español y su expansión hacia el sur de Europa, y, además, uno de los pilares sobre los que se apoya es la responsabilidad social y la sostenibilidad de la compañía, se elabora la siguiente matriz, en donde se analizan los principales factores a tener en cuenta a la hora del desarrollo operativo, dentro de las cuatro perspectivas del cuadro de mando y de los tres principales ámbitos de la sostenibilidad: económico, medioambiental y social (Cuadro 1).

Esta primera fase fue desarrollada durante dos reuniones de trabajo por el Comité del Sistema de Gestión Integrado dentro de la organización, constituido por el director general, el responsable de RRHH, el responsable del SGI, el responsable de I+D+i, el responsable de Operaciones y el responsable de Marketing.

Fase 2: definición de indicadores de sostenibilidad

La estrategia de sostenibilidad se debe integrar dentro de la estrategia global de la empresa. Por ello, pueden existir planes estratégicos e indicadores que apoyen diferentes líneas estratégicas, como por ejemplo, el plan de concienciación del personal o el de I+D+i.

Por tanto, de la matriz anterior se seleccionaron los temas más importantes a criterio de la dirección de la empresa para traducir los objetivos estratégicos en mapas estratégicos.

Estos asuntos prioritarios se han marcado en azul, para distinguirlos del resto.

Para la realización de esta segunda fase se mantuvieron cuatro reuniones del Comité del Sistema de Gestión Integrado dentro de la organización.

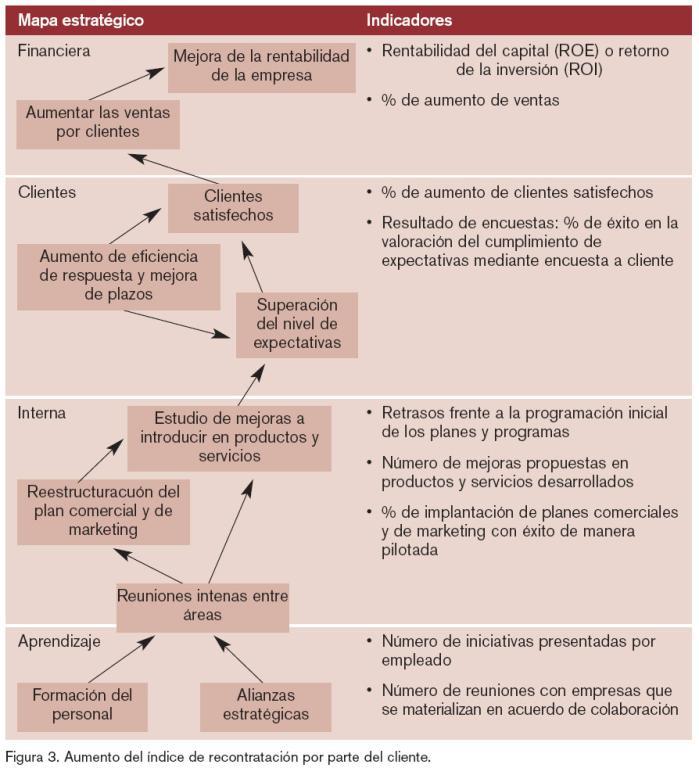

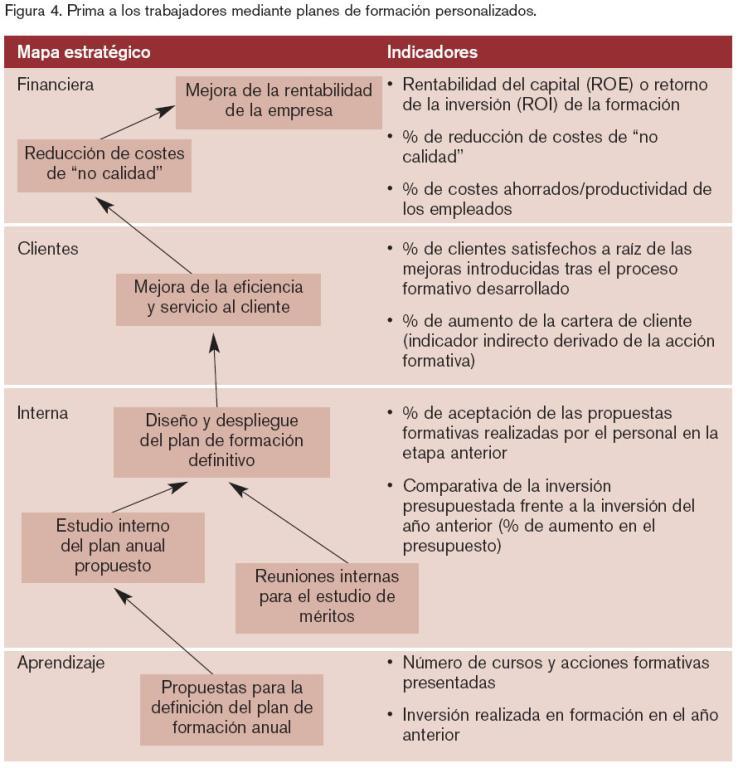

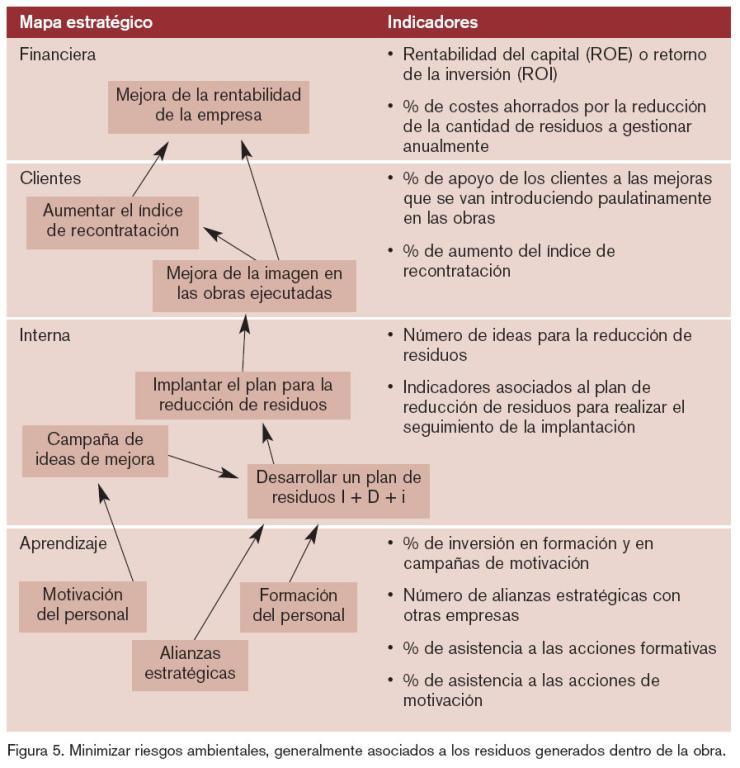

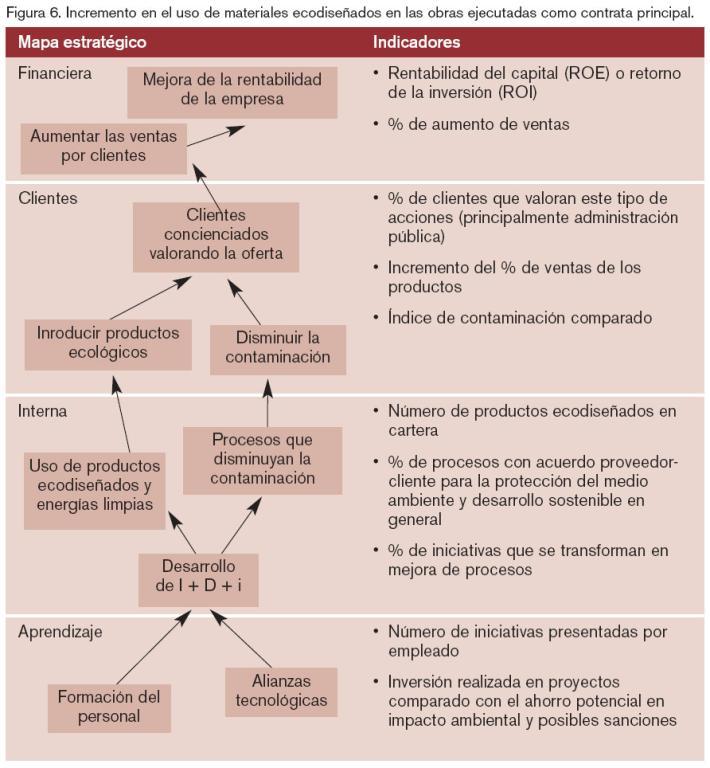

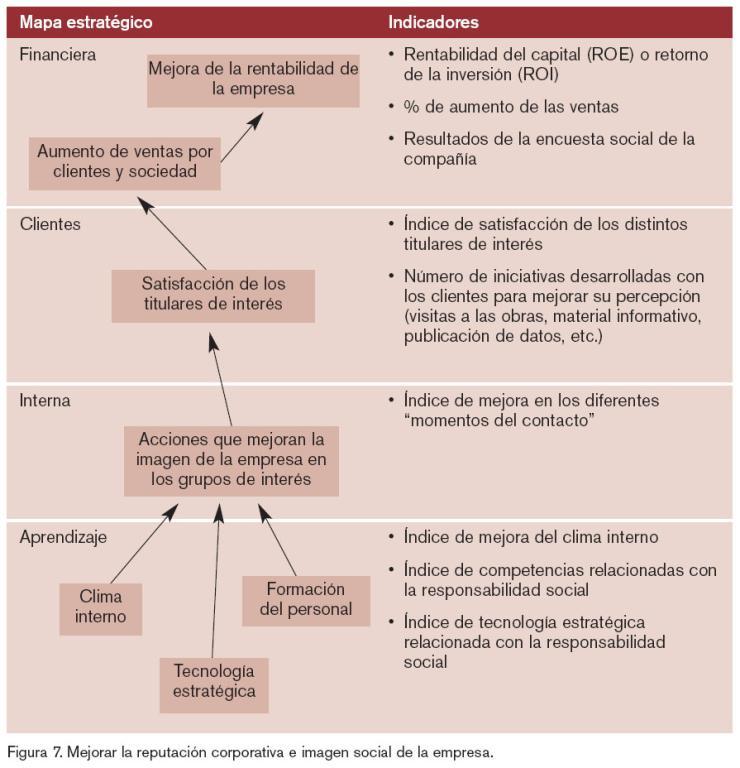

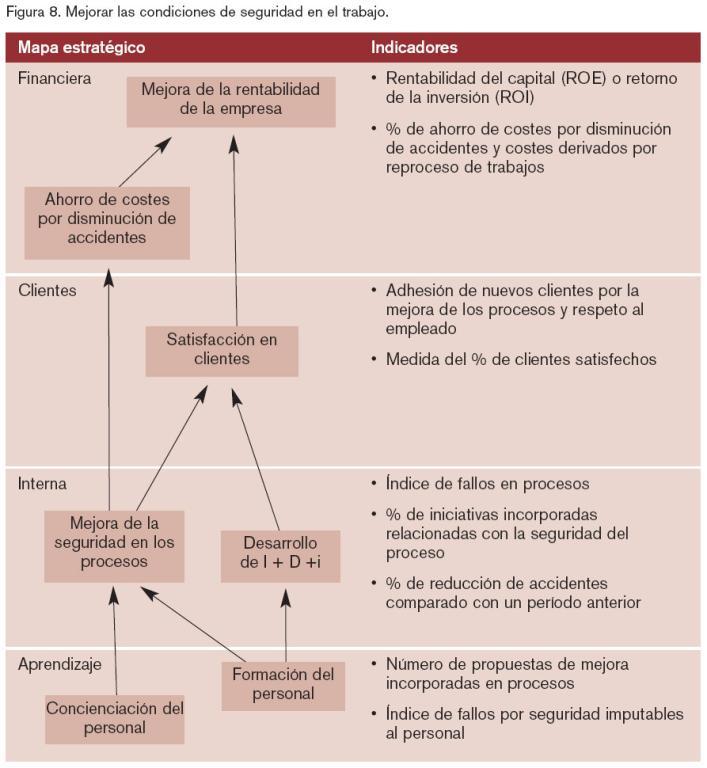

Los mapas estratégicos y los indicadores asociados a estos objetivos se muestran en las figuras 3, 4, 5, 6, 7, y 8.

Fase 3: alineación de la organización con los objetivos estratégicos: plan director de sostenibilidad

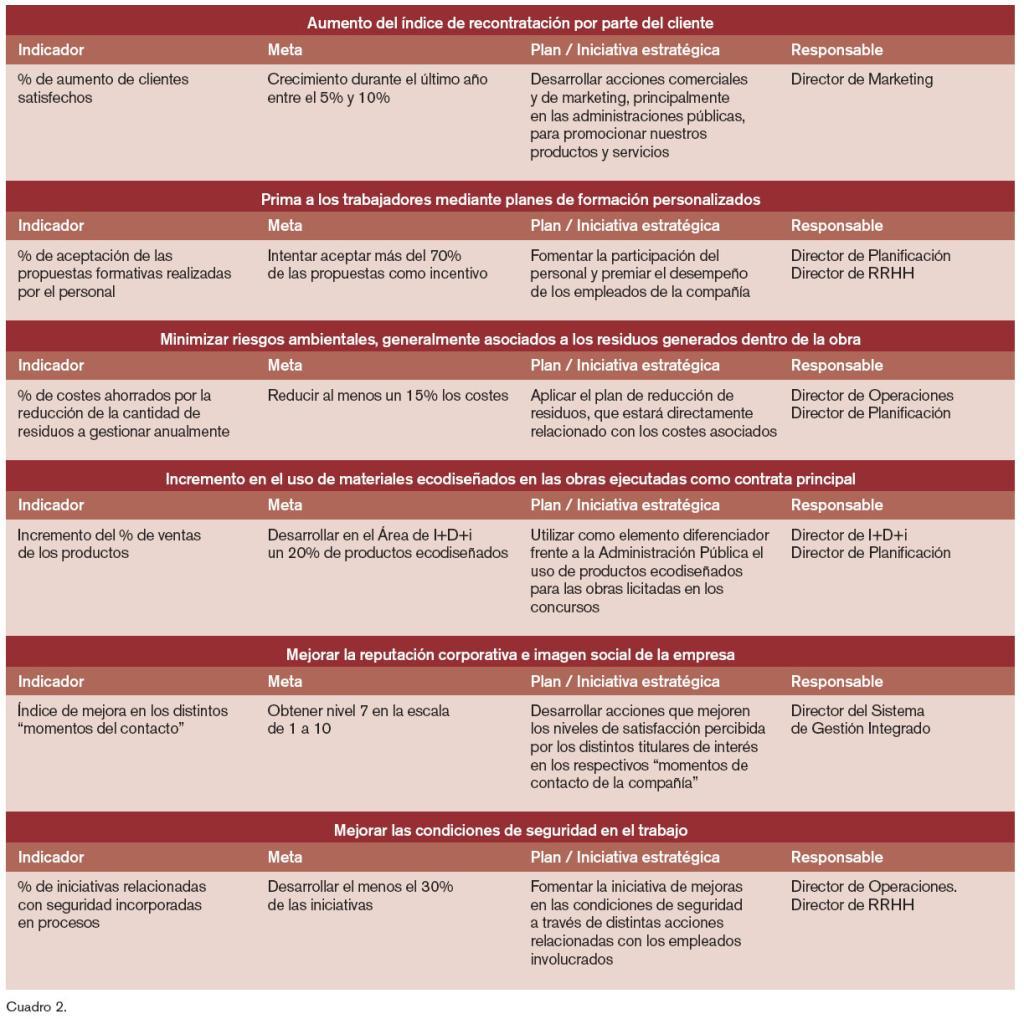

Una vez han sido definidos los indicadores y han sido relacionados con el mapa estratégico de la compañía, se elaboran el plan director de sostenibilidad definiendo los responsables para cada objetivo estratégico, estableciendo las metas para cada indicador, iniciativas y planes de sostenibilidad relacionados con cada indicador.

Este plan director se debe integrar con la planificación presupuestaria o de corto plazo.

Esta fase fue desarrollada durante una reunión de trabajo por el Comité del Sistema de Gestión Integrado dentro de la organización.

Un ejemplo de un plan director de sostenibilidad se muestra en el cuadro 2.

Fase 4: implantación del plan director de sostenibilidad

Posteriormente, para la correcta implantación en esta cuarta fase del plan director desarrollado por el Comité del Sistema de Gestión Integrado de la organización, se procedió a la ejecución de las siguientes acciones de manera secuenciada:

- Integración dentro del comité del SGI de un área de sostenibilidad para revisar y asegurar el cumplimiento del plan director y mantener informada a la alta dirección, implicando a un responsable específico contratado para tal fin.

- Definición explícita de las responsabilidades de incidencia sobre la gestión de la responsabilidad social de la empresa incorporando los indicadores específicos dentro del cuadro de mando de la empresa para cada una de las áreas de la organización.

- Adecuación del sistema presupuestario para implantar la estrategia de sostenibilidad propuesta de manera programada dentro de la organización.

- Adecuación del sistema de incentivos y compensación para implantar la estrategia de sostenibilidad dentro de las diferentes áreas de la organización.

- Adecuación del sistema de información para el control y seguimiento del plan director, de manera interna y externa a la empresa.

De esta manera, se pone en marcha el plan estratégico de sostenibilidad junto con el resto de planes estratégicos de la empresa, fijando los recursos y plazos para cada uno de los objetivos.

Esta fase se está llevando a cabo actualmente, con plazo hasta julio de 2006, por el Comité del Sistema de Gestión Integrado dentro de la organización.

Fase 5: seguimiento y revisión de los procesos críticos

En esta fase se implantaron tres acciones específicas que facilitan y hacen posible la puesta en marcha y seguimiento de la evolución del plan director de la sostenibilidad. Éstos son:

- Plan de comunicación. Es muy importante, tanto a nivel interno como externo, consiguiendo implicación y reputación corporativa. Para ello será necesario realizar una serie de acciones, como por ejemplo:

- Envío sistemático de información a los organismos externos (administraciones, empresas de evaluación, etc.)

- Elaboración y difusión del triple informe indicando el impacto de los resultados en cada una de ellas: medioambiental, económica y social. Este informe se redactó a finales de 2005, estando pendiente de validar por una entidad certificadora de reconocido prestigio.

- Plan de comunicación a inversores, además de la difusión del triple informe.

- Plan de concienciación a empleados, involucrando a los mismos de la puesta en práctica de la estrategia de sostenibilidad.

- Envío sistemático de información a los organismos externos (administraciones, empresas de evaluación, etc.)

- Plan de adaptación de los sistemas de información. Este plan es necesario para la obtención y disponibilidad, en el menor tiempo posible, de la información necesaria para implantar el cuadro de mando de sostenibilidad. Esta información consiste en:

- Información interna para el seguimiento de objetivos, planes y recursos.

- Información externa necesaria para realizar un benchmarking permanente.

- Plan de mejora. Durante las fases anteriores, se detectaron necesidades de revisión de alguno de los procesos que tienen influencia significativa en la sostenibilidad, desarrollándose las siguientes labores por parte del Comité del SGI:

- Análisis de los mapas de proceso.

- Identificación de las desviaciones o desajustes entre la situación planificada y la actual.

- Propuesta de las acciones de mejora, integrándose dentro del plan director de sostenibilidad.

- Validación de la cadena de contactos de la empresa con los diferentes titulares de interés relacionados con la sostenibilidad.

- Prueba de la efectividad de los procesos.

- Participación activa de los directivos de la compañía en el despliegue del cuadro de mando de sostenibilidad.

- Realimentación de todo el proceso mediante comunicación interna.

- Análisis de los mapas de proceso.

- Información interna para el seguimiento de objetivos, planes y recursos.

Esta fase se desarrollará durante los meses de septiembre a diciembre de 2007 por el Comité del Sistema de Gestión Integrado dentro de la organización.

Resumen

Las organizaciones, dentro de sus planes estratégicos, empiezan a valorar la sostenibilidad como una de las áreas de la organización a planificar, dada la importancia creciente que tiene para los diferentes grupos de interés que interactúan con la organización: accionistas, recursos humanos, competencia, proveedores, clientes, administración pública, accionistas, sociedad, etc. Por ello, es necesaria una metodología que permita a las organizaciones la realización y puesta en marcha de dicha estrategia, y que sea convergente con los objetivos y cuadro de mando integral de indicadores ya existente en la organización, para seguir la evolución de los aspectos considerados como estratégicos por la organización dentro de las tres áreas que componen la sostenibilidad: económica, social y medioambienta

Bibliografía

Burke, S. Caughran, W. F. 2003. Sustainability/ Product Life-Cycle Management.

Club de Excelencia en Sostenibilidad. 2004. Manual de la Empresa Responsable. Biblioteca Empresarial Cinco Días. Vol. 2 y 11.

Club de Excelencia en Sostenibilidad. 2004. Guía para el Diseño e implantación de una Estrategia de Desarrollo Sostenible en la Empresa.

Comisión de las Comunidades Europeas. 2002.Comunicación de la Comisión relativa a la Responsabilidad Social de las Empresas: Una Contribución Empresarial al Desarrollo Sostenible.

Comisión de las Comunidades Europeas. 2001. Libro Verde: Fomentar un Marco Europeo para la Responsabilidad Social en las Empresas.

Comité Técnico AEN/CTN 150. 2003. Norma Española UNE 150301:2003. Gestión Ambiental del Proceso de Diseño y Desarrollo. Ecodiseño.

Comité Técnico AEN/CTN 150. 2004. Norma Internacional UNE-EN-ISO 14001:2004 Sistemas de Gestión Medioambiental. Especificaciones y Directrices para su utilización.

Comité Técnico AEN/CTN 150. 2000. Norma Internacional UNE-EN-ISO 14031:2000. Gestión Medioambiental. Evaluación del Desempeño Ambiental. Directivas.

Conferencia de las Naciones Unidas Sobre el Medio Ambiente y el Desarrollo. 1992. Declaración de Río sobre el Medio Ambiente y el Desarrollo.

Cubero Marín, J. J. 2005. Modelo Integrado de Gestión 3G1.

Economistas sin Fronteras. 2002. Evaluación de la Responsabilidad Social de la Empresa Española.

Forética. 2005. Sistema de la Gestión Ética y Social-mente Responsable: Norma para la Evaluación de la Gestión Ética y Socialmente Responsable en las Organizaciones S.G.E. 21.

Global Reporting Initiative. 2002. Guía para la Elaboración de Memorias de Sostenibilidad sobre el Desempeño Económico, Ambiental y Social de la Empresa.

IHOBE S.A. 2001. Guía de Indicadores Medioambientales para la Empresa.

IHOBE S.A. 2000. Manual Práctico de Ecodiseño. Operativa de Implantación en siete pasos.

Ingeniería sin Fronteras, Setem, Amnistía Internacional, Intermon Oxfam, Economistas sin Fronteras y Comfia. 2004. La Norma Española de la Gestión de la Responsabilidad Social Corporativa: PNE 165010.

Instituto Ethos. 2004. Business Social Responsability Indicators.

Naciones Unidas (U.N). 2002. Pacto Mundial de la O.N.U.

Organización Internacional del Trabajo (O.I.T.). 2001. Declaración tripartita de la O.I.T.

Organización para la Cooperación y el Desarrollo Económico (O.C.D.E). 2002. Líneas Directrices de la O.C.D.E. para empresas multinacionales.

Ricart, Joan E. Rodríguez, M. A. y otros. 2002. Código de Gobierno para la Empresa Sostenible.

Schwarz, J. Beloff, B. y otros. 2002. Use Sustainability Metrics to Guide Decisión-Making. Revista Cepmagazine.org.

Segalás, J. 2003. Evaluación de la Sostenibilidad del Proyecto Fin de Carrera.

Segalás, J. 2002. L´avaluació Sostenibilista del P.F.C. Social Accountability International (S.A.I). 2001. Responsabilidad Social: Norma SA8000.

Tandil, D. Ma, G. y otros. 2004. Automating the Sustainability Metrics Approach.

The Institute of Social and Ethical Accountability. 1999. Accountability 1000 Framework.

Torres, D. 2005. ISO 26000: La tercera generación de estándares internacionales. Revista Electrónica de la Fundación Entorno.