El control de los costes de ejecución, cuestión de supervivencia

Control of executions costs, a matter of survival

RESUMEN

Los años de bonanza del sector de la construcción quedan ya atrás, no solo en cuanto al número de obras licitadas, que también, sino en lo referente a la posibilidad de que el presupuesto inicialmente adjudicado sea incrementado. Ante tal situación, el control de los costes de ejecución adquiere una importancia mayor aún de la que debería haber tenido hasta el momento. En el presente artículo se propone al lector una metodología de trabajo encaminada a concluir si la obra es o no viable económicamente.

Recibido: 17 de octubre de 2014

Aceptado: 21 de febrero de 2015

Palabras clave

Costes, construcción, infraestructuras, estructuras, empresas

ABSTRACT

The boom years of the construction sector are already behind, not only regarding the amount of works tendered, but also the possibility that the initial budget increases. In this situation, the control of execution costs becomes even more important even than it was. In this article a working methodology is proposed to conclude whether the work is economically feasible.

Received: October 17, 2014

Accepted: February 21, 2015

Keywords

Cost, building sector, infrastructure, structure, companies

A nadie le coge por sorpresa afirmar que en España durante muchos años, el sector de la construcción ha vivido en la llamada cultura “del modificado”, según la cual, el presupuesto inicialmente adjudicado no era más que una excusa para empezar a ejecutarla. “¿Qué pasará dentro de unos meses cuando no cuadren las cifras? Bueno, ya veremos…”.

Bajo este principio, la estimación rigurosa de los costes que implicaría la ejecución de la obra contratada y el control de sus desviaciones no adquirían toda la importancia que debieran, dado que siempre se tenía en mente el más que probable aumento de presupuesto inicial que llevaría la obra a buen término.

Desde los órganos políticos ya se han mandado mensajes muy claros al respecto; la coyuntura económica no da para más y la situación debe cambiar, de hecho ya lo está haciendo. La ministra Ana Pastor indicaba a principios de año que si bien en 2008 las infraestructuras licitadas por Fomento se habían encarecido de media un 12% por la vía de los modificados, en 2013 los modificados se habían reducido ya en un 50% y esta sería la tendencia lógica que seguir.

Bent Flyvbjerg, reputado experto en políticas de infraestructuras, realizó en 2009 un estudio referente a la desviación del coste de las obras en 20 países del mundo en los últimos 70 años, y llegó a la conclusión de que en el 90% de los casos no se cumplió con el presupuesto inicial, pues resultó insuficiente.

Si en el 90% de los casos el presupuesto inicial es insuficiente y cada vez es más difícil de variar, el sector se encuentra ante nuevos retos que deben ser abordados por todos los implicados:

Los encargados de proyectar deberán hacer un esfuerzo por que en la definición del proyecto quede plasmada lo más fielmente posible la obra que posteriormente habrá que ejecutar. Se requiere más precisión en la estimación de mediciones, en si la tierra es dura o blanda, en si hay roca o no… En definitiva, mayor precisión en todos aquellos aspectos que determinan que el coste sea uno u otro. Y es que si se piensa bien, en algunos casos el modificado no es más que el fracaso de un proyecto mal definido que no se ha ajustado a la realidad de la obra en su fase de ejecución.

Los responsables de adjudicar deberán reflexionar que si la oferta económica prima sobre la técnica, la consecuencia será una guerra de precios entre contratistas que no llevará más que a problemas. Basta con decir que si en 2013 la media de los proyectos licitados por el Estado se adjudicaron con una baja de casi el 34%, en 1967 la baja media no superaba el 17%. Si se analizan las diferencias de precios ofertados por los distintos contratistas en buena parte de las licitaciones, está claro que algo no cuadra porque nadie regala nada.

Y, por último, las empresas y técnicos a los mandos de la ejecución de la obra, que deberán hacer un esfuerzo importante por responder a una pregunta sencilla pero de difícil respuesta: con el presupuesto disponible ¿es viable económicamente la obra? Ahora bien, a diferencia de lo que ocurría en un pasado no muy lejano, la respuesta debe darse irremediablemente, antes del inicio de la ejecución de la obra y con el mayor rigor posible. Y debe ser rigurosa porque si no lo es, de nada valdrá, y antes del inicio de la obra, porque si los riesgos económicos se descubren cuando la obra está muy avanzada vendrán los problemas lógicos que plantea un resultado de explotación negativo, y al final, los perjudicados serán todos los implicados: Administración, contribuyentes, contratistas, proveedores, etc.

Quizá haya muchos técnicos que preguntados sobre la viabilidad económica de una obra tengan una buena excusa, la cual se debe admitir como variable que considerar, y es que es durante la ejecución de la obra cuando se van conociendo aspectos vitales para la estimación de su coste. Es cierto, pero no debe ser una excusa. De la misma forma que una empresa elabora unos presupuestos anuales que podrán ser muy distantes de la realidad ante acontecimientos que surjan durante el año, los mandos de la obra deben esforzarse por realizar el mejor estudio económico posible antes de su inicio, de forma que los riesgos de su ejecución se conozcan cuanto antes y todas las partes implicadas actúen en consecuencia.

Siguiendo con este paralelismo empresa-obra, igual que cualquier empresario antes de invertir en un negocio exige tener una certeza razonable de que es viable, no parece descabellado pensar que ninguna empresa debería iniciar la ejecución de una obra sin tener conocimiento de si la obra además de ser técnicamente viable, lo es económicamente, y si no lo es, conocer que alternativas hay para llevarla a la viabilidad.

Alguien podría decir que este estudio ya se debería de haber hecho en la fase de licitación de la obra, pero la experiencia nos dice que ese estudio puede ser muy distante de la realidad, en primer lugar porque el objetivo que tiene la persona encargada de licitar dista bastante del que tiene la persona que la va a ejecutar, uno tiene en mente la adjudicación y otro el resultado de la obra, y en segundo lugar porque los datos aportados en el proyecto podrían no ajustarse a la realidad.

Determinar la viabilidad económica de una obra requiere que el técnico responsable, además de conocer las técnicas constructivas existentes, que evidentemente hay que dominar, conozca una metodología y unos conceptos básicos que hoy en día se antojan indispensables conocer.

No es ni mucho menos raro encontrarse con técnicos que, si bien manejan y conocen las técnicas constructivas, carecen de los conceptos fundamentales para planificar económicamente una obra, y no solo eso, sino que tienen el firme convencimiento de que en una simple hoja de cálculo será suficiente… nada más lejos de la realidad.

Es en este sentido en el que quizás las empresas y, por qué no decirlo, el ámbito académico y universitario deben hacer un esfuerzo. Las empresas en lo referente a poner a disposición de los técnicos, las herramientas informáticas necesarias para poder realizar una planificación económica rigurosa e identificar las desviaciones que se están produciendo de forma ágil. El ámbito académico y universitario, en la formación de los técnicos tanto en lo referente a qué metodología se debe seguir, como a los conceptos que son necesarios manejar a la hora de planificar económicamente una obra.

Plan de viabilidad de una obra

Entremos en materia: ¿Qué es el plan de viabilidad de una obra? Podríamos decir que es la primera planificación económica que se hace de la misma con objeto de:

– Estimar del modo más riguroso posible el resultado previsto a fin de obra.

– Poner de manifiesto los riesgos económicos y de cualquier otra índole que se van a correr en la ejecución de la obra.

– Conocer las diferencias existentes entre el proyecto que nos ha sido adjudicado y el proyecto medido, o lo que es lo mismo, la diferencia entre lo que dice el papel, que todo lo aguanta, y la obra real que hay que ejecutar.

– Establecer posibles estrategias encaminadas a mejorar el resultado de la obra.

Hablamos de primera planificación de la obra, porque es indudable que durante la ejecución de la misma surgirán acontecimientos que deberán reflejarse en ella con su consecuente alteración de resultado.

Metodología

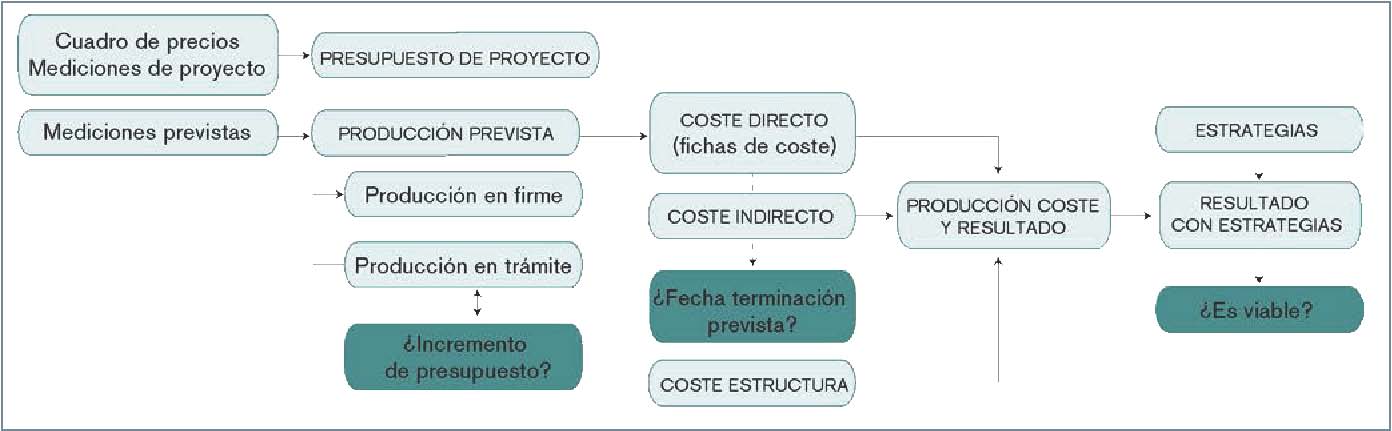

Para conseguir los objetivos anteriores, se podría seguir la metodología plasmada en la figura 1.

En primer lugar, se introducirán los datos necesarios para establecer un desglose del presupuesto del proyecto, y son necesarios los siguientes inputs:

– Cuadro de precios, o lo que es lo mismo, qué va a pagar el cliente por cada una de las unidades de obra o partidas que contiene el proyecto adjudicado: euros por metro cuadrado, euros por metro cúbico o cualquiera que sea la unidad de medida.

Se entenderá por unidad de obra cada una de las partes en las que se divide la obra con dimensión suficiente para que el cálculo de su coste sea posible.

– Mediciones de proyecto contempladas para cada unidad de obra. De la multiplicación del precio de cobro y la medición de proyecto de cada unidad de obra, tendremos el importe de proyecto para cada una de ellas. La suma del importe de proyecto de todas las unidades de obra debe ser igual al presupuesto del proyecto, o lo que es lo mismo, el dinero del que se dispone para hacer la obra. Si la igualdad anterior no se cumple, se deberán buscar posibles errores aritméticos o de introducción de datos. (Nótese que se habla de precio de cobro, es decir, el que resulta de añadir al precio de ejecución material de cada unidad de obra, el beneficio industrial y los gastos generales.)

– Medición prevista: entendiendo por tal la medición que, independientemente de lo que refleje el proyecto, será la que estando ya sobre el terreno, habrá que ejecutar si se quiere realizar la obra. La buena estimación de esta medición resulta clave en la fiabilidad de la planificación económica.

De la multiplicación del precio de cobro y la medición prevista se obtendrá la producción prevista de cada unidad de obra, o lo que es lo mismo, la esperanza fundada de cobro en cada una de ellas.

El hecho inevitable de que existan diferencias entre la medición de proyecto y la prevista obliga a dividir la producción prevista en dos tipos: en firme y en trámite.

La producción en firme es aquella de la que hay o debería haber derecho a cobro inmediato, pues está reflejada en el proyecto y tiene, por tanto, carácter contractual.

La producción en trámite es aquella que no viene en proyecto y, por tanto, habrá que hacer algún trámite (de ahí su nombre) para poder cobrarla. Se puede decir que, por eso, conlleva riesgo.

La producción en firme se obtendrá multiplicando la medición de proyecto por el precio de cobro. La producción en trámite se obtendrá multiplicando el precio de cobro por la diferencia positiva que pudiera existir entre la medición prevista y la de proyecto. En la tabla 1 se muestra un sencillo ejemplo.

Unidad A: la medición de proyecto y prevista coinciden, por tanto, toda su producción es firme y ejecutarla implica derecho a cobro.

Unidad B: la medición prevista está contenida parcialmente en el proyecto. Por tanto, si se ejecuta en su totalidad, se tendrá derecho de cobro de una parte, lo que se llamará producción en firme. Del resto habrá que hacer algún trámite para cobrarla. O lo que es lo mismo, el hecho de ejecutarla en su totalidad supone un riesgo, dado que su cobro total no tiene por qué estar asegurado.

Unidad C: no está contenida en el proyecto, por lo que si se ejecuta, será necesario modificar el proyecto para cobrarla. Se asume, igual que en el caso anterior, un riesgo.

El riesgo de ejecutar la producción en trámite es relativo tanto por la posibilidad de no cobrar dicha producción, como por cobrarla pero con una demora de tiempo perjudicial desde el punto de vista financiero, dado que se invertirá un dinero en hacerla que se cobrará en un futuro previsiblemente no inmediato.

El exceso de medición prevista sobre la de proyecto es lo habitual, pero podría darse otro caso, que sería que hubiera más medición de proyecto que prevista. ¿Qué ocurre en estos casos? En estas unidades de obra existe lo que se podría denominar un exceso de presupuesto, que se podrá utilizar para pagar la producción en trámite que pudiera existir en otras unidades.

Del análisis de los importes totales, se podrá cuantificar rápidamente qué cantidad de presupuesto adicional se requiere en la obra para poder cobrar lo previsto en sutotalidad.Lodicen los números,notiene discusión. En caso de la más que probable restricción presupuestaria, el técnico de la obra tendrá la no fácil labor de buscar qué opciones hay, no ejecutar lo que no sea indispensable, hacer menos medición en unidades que lo permitan y liberar de esa forma presupuesto, cambiar calidades definidas en el proyecto y, en definitiva, modificar el proyecto técnicamente sin que haya variación de presupuesto total.

Costes de la obra

Además del presupuesto será necesario definir los costes de la obra, que se podrán agrupar en:

– Directos: son aquellos perfectamente identificables o imputables con la ejecución de unidades de obra. Si hay ejecución de unidad de obra, hay coste directo. Si se ejecuta un metro cuadrado de tabique habrá coste directo como consecuencia de los ladrillos y el mortero que se empleen en dicho metro cuadrado. Si no se ejecuta, no habrá coste por estos conceptos.

– Indirectos: aquellos en los que se incurre haya o no ejecución de unidad de obra. A modo de ejemplo, el coste del alquiler de la oficina de la obra se dará independientemente de que ejecutemos o no unidades de obra.

De la propia definición de coste directo se extrae que para calcular el de toda la obra, será necesario estudiar el coste directo de cada una de las unidades de obra existentes. Dicho estudio se realiza en lo que se podría denominar ficha de coste, en la cual se reflejan y cuantifican los recursos necesarios para ejecutar la unidad de obra. Atendiendo a su naturaleza, estos recursos o unidades básicas de coste, podrán clasificarse en:

– Mano de obra directa: que corresponde al coste del personal que se puede imputar a una o varias unidades de obra por estar directamente relacionado con su ejecución.

– Materiales: recogerá el coste de todos aquellos que se utilizarán en la ejecución de las unidades de obra a excepción de los aportados por los subcontratistas.

– Subcontratas: corresponde a aquellos trabajos encargados a terceros.

– Maquinaria alquilada: donde se incluirá el coste de la maquinaria que se puede imputar de una forma sencilla a la ejecución de una o varias unidades de obra. Si se estimara oportuno, se podría dividir entre la que se alquila a terceros y la perteneciente a la propia empresa.

– Instalaciones específicas: serán las directamente destinadas a la realización de unidades de obra. El coste planificado incluirá los gastos de transporte, montaje, desmontaje y retirada. Ejemplos de instalaciones específicas podrían ser plantas de hormigón, machaqueo o clasificación de áridos.

– Otros costes directos: se incluirá el coste de los no definidos anteriormente.

La ficha de coste debe concluir en la determinación del coste unitario de la unidad de obra como suma del coste unitario de los recursos necesarios para ejecutarla, debiendo especificar para cada uno de ellos la cantidad necesaria, el rendimiento y el coste unitario. Un modelo de ficha podría ser el propuesto en la tabla 2.

Del análisis de la ficha de coste se concluye que:

– Se prevé ejecutar una medición de 100 m2 de muro, cada uno de los cuales costará 40,047 euros (como es lógico, para el cálculo del coste total estimado se usará la medición prevista, no la de proyecto).

– Para la ejecución de un m2 de muro, se utilizarán dos recursos, ladrillo macizo y una subcontrata encargada de su colocación. Cada unidad de ladrillo costará 0,07 euros, y son necesarios 70 ladrillos por cada m2 de muro. Se prevé una pérdida de ladrillos por rotura del 3%. El coste del trabajo de la subcontrata será de 35 euros por metro cuadrado de muro.

Es evidente que para elaborar correctamente una ficha de coste, es necesario que el técnico conozca la técnica que se va a utilizar, la cantidad de recursos necesarios en cada caso y cómo no, en función de las ofertas recibidas, los precios de compra de cada uno de los recursos que se requieren.

Elaboradas todas las fichas de coste de la obra, se sabrá el coste directo total de la obra que se va a ejecutar, su desglose en naturalezas, qué unidades de obra son las más deficitarias y qué cantidad de recurso se requiere en cada caso mediante el siguiente cálculo:

Medición prevista x cantidad x rendimiento, en el caso de los ladrillos 100 x 70 x 1,03 = 7.210 unidades

Es más que frecuente la utilización del mismo recurso en diferentes fichas de coste, por lo que realizando el cálculo anterior en todas las fichas de coste, se concluirá en las necesidades totales de cada uno de los recursos de la obra. Contar con esta cuantificación desde un primer momento aportará ventajas en el poder de negociación ante proveedores.

Para asignar un resultado a cada unidad de obra se multiplicará su medición prevista por la diferencia entre su precio de cobro y el coste unitario que refleja su ficha de coste. Disponer de esta información para todas las unidades de obra por ejecutar ayudará a priorizar en la búsqueda de alternativas para mejorar el resultado de la obra. Puestos a cambiar la obra parece razonable pensar en empezar por las deficitarias.

De la misma forma que el coste directo se puede agrupar en naturalezas, el coste indirecto se podría organizar en las siguientes:

– Mano de obra indirecta: son los costes del personal que no está dedicado exclusivamente a la ejecución de unidades de obra en concreto. Podrían ser el jefe de obra, el topógrafo o el personal administrativo.

– Instalaciones generales: son las que no están destinadas directamente a la ejecución de las unidades de obra. En este concepto se recogerá el importe de los recursos empleados en las instalaciones incluyendo los gastos de transporte, montaje, desmontaje y retirada. Ejemplos de instalaciones generales podrían ser la instalación de vallas, oficinas de obra, barracones de personal, almacenes, etc.

– Maquinaria y elementos auxiliares: incluye los medios auxiliares y toda la maquinaria alquilada no relacionada con unidades concretas de obra. Se utilizan para toda la obra y, por tanto, resulta imposible o incluso inútil tratar de imputarlo a las diferentes unidades de obra. Sería el caso de una grúa que se utiliza para todas las cargas de la obra. Si se estimara de utilidad el coste se podría dividir entre la maquinaria alquilada a terceros y la que pertenece a la propia empresa.

– Liquidación de obra: donde se incluirá una provisión para imprevistos que independientemente de su naturaleza, se puedan generar en la obra durante el período de garantía. La experiencia demuestra que una vez terminada la obra, se incurren en costes para arreglar desperfectos e imprevistos. Dichos costes habrá que planificarlos. En estos casos se opta por aplicar un porcentaje sobre la producción total prevista en función del tipo de obra del que se trate. Es, por tanto, una postura prudente, asumiendo en el resultado unos costes que si bien no se sabe cuáles serán, se tiene bastante certeza de que se darán. Terminado el período de garantía el posible exceso en la provisión sobre lo realmente acontecido se llevará a resultado.

– Tasas y tributos: se incluirán las tasas contractuales que aplican los organismos públicos como dirección de obra, inspección, laboratorio, etc., así como los tributos que se pagan a los Ayuntamientos como licencias de obra y otros.

– Estudios y proyectos: se incluirán los costes que se generan en la obra como consecuencia de los mismos.

– Carga financiera: en algunos casos la empresa podría optar por cargar costes a sus obras cuando estas necesitan de financiación. Si una obra cobra de su cliente a 60 días y paga a 30 días a sus proveedores, es más que probable que, independientemente de su resultado, en algún momento de la obra necesite aporte de recursos financieros. Dicho aporte será realizado desde la empresa a la obra cargándole por ello un coste como si se tratara de un banco.

Si, por el contrario, la obra consigue cobrar a 30 días y pagar a 60, la obra generará efectivo que la empresa podrá utilizar como estime oportuno. Por tanto, ante esta situación será la obra la que pasará un cargo a la empresa. Esta situación era muy frecuente en tiempos pasados, cuando los plazos de pago a los proveedores del sector de la construcción se iban hasta los 180 días, lo que permitía a las constructoras disponer de una fuente de financiación importantísima y que, sin duda, tenía un papel primordial en sus planes estratégicos.

– Otros costes indirectos: se incluyen los no definidos anteriormente.

Coste de estructura: es habitual que en aras de afinar la cuantificación de costes, la obra reciba un cargo en concepto del uso quehacedela estructura dela empresa. Es indudable que la obra necesitará del apoyo de la empresa para temas informáticos, judiciales, administrativos… y estos servicios no son gratis. Con la intención de repartir el coste de estructura entre todas sus obras, la empresa les cargará un coste por su uso según un porcentaje sobre la producción total prevista. A mayor tamaño dela obra, mayor uso dela estructura y, por tanto, se deberá asumir mayor coste.

Esta forma de actuar permite que el resultado de la obra sea más real, si bien, es frecuente que los porcentajes aplicados sean superiores a los costes de estructura que realmente se dan en la empresa, convirtiéndose así en una forma de subir el listón a los mandos de la obra para que obtengan un resultado positivo.

Cuando el porcentaje de estructura aplicado a las obras está por encima del coste de estructura real de la empresa, se podría dar la paradoja de que si bien el conjunto de las obras reflejan un resultado negativo, la empresa tiene beneficio. Si los costes imputados a las obras estuviesen por debajo de los reales, habrá que preguntarse si la dimensión de los servicios centrales de la empresa es acorde a la producción que ejecutan todas sus obras. Es razonable pensar que a menor producción se requiere menos estructura.

Como es de suponer, gran parte del cálculo de los costes indirectos de la obra gira en torno a otra pregunta de vital importancia: ¿cuánto va a durar? Que la obra dure un mes más o menos supondrá más o menos costes de alquiler, de nóminas, de luz, de teléfonos, etc.

En obras de cierta envergadura el establecimiento de la fecha de terminación prevista no es ni mucho menos trivial, exigiendo la elaboración de una programación técnica seria y detallada, sin la cual, es imposible realizar un estudio económico fiable. El método más extendido es el de Roy o de precedencias múltiples, basado en descomponer la obra en actividades tanto de ejecución de unidades de obra, como de gestiones necesarias para que la obra avance (contrataciones, obtención de licencias, búsqueda de vertederos, etc.). Para cada una de ellas será necesario determinar su duración según los rendimientos esperados y cómo se relaciona su comienzo y final con otras actividades de la obra.

La elaboración de la programación técnica permitirá conocer, además del orden en el que deben ser ejecutadas cada una de las actividades, cuáles son críticas y cuáles no, o lo que es lo mismo, qué actividades no se deben retrasar porque de hacerlo lo haría la totalidad de la obra, y cuáles tienen una holgura o margen de retraso dentro del cual no se verá afectada la fecha de terminación prevista.

Distribuyendo en el tiempo la producción asociada a cada una de las actividades de ejecución, se obtendrá un plan de obra con las producciones previstas de ejecutar desde el inicio de la obra hasta su terminación. En ciertos casos, dicho plan habría que compararlo con las anualidades disponibles en la obra. Se podría dar el caso de que acelerar demasiado el ritmo de ejecución de la obra se convirtiera en un problema financiero, al no disponer de las anualidades suficientes que posibiliten el cobro de la producción ejecutada.

Una vez que se cuente con el cálculo de la producción y los costes, se podrá al fin estimar un primer resultado previsto como diferencia de ambos conceptos.

Llegados a este punto, no resulta descabellado afirmar que en la mayor parte de los casos este resultado no será satisfactorio, y entrará en juego el valor añadido que deben aportar los mandos de la obra, que de alguna forma deberán pensar en estrategias encaminadas a mejorar en lo posible el resultado.

Se entenderá por estrategia un conjunto de cambios razonables que realizar en la obra con objeto de mejorar su resultado previsto a través de la reducción del coste y/o a través del aumento de la producción.

Evidentemente, dichos cambios podrían estar condicionados por la aprobación del cliente. De ahí que deban ser razonables. Una vez que se llegue a un acuerdo con el mismo, la estrategia se incluirá en la planificación con medición de proyecto cero y prevista la que corresponda. Cuando los cambios tengan carácter contractual, se incluirá la medición de proyecto correspondiente. De esta forma, la producción asociada figurará como “en trámite” desde el momento en el que se llega a un acuerdo con el cliente hasta que tenga carácter contractual.

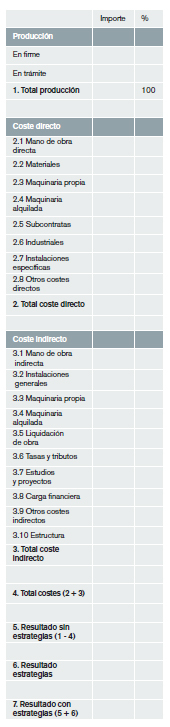

Con el objetivo de analizar la producción, coste y resultado, se propone el modelo de informe de la tabla 3.

Es indudable que para cada uno de los conceptos tratados en este artículo se podría profundizar muchísimo, si bien el propósito no ha sido ese, sino más bien ponerlos encima de la mesa y hacernos reflexionar sobre los mismos y sobre la necesidad de adaptarnos al nuevo escenario que se nos plantea. El riguroso control no solo técnico, sino económico y financiero de las obras ya no es una opción, es una cuestión de supervivencia.