Diseño de un sistema de gestión ética y socialmente responsable basado en la norma SGE21

Introducción

En nuestros días, la responsabilidad social corporativa (RSC en adelante) cada vez cobra más fuerza dado que las organizaciones precisan dar hacia sus partes interesadas una transparencia, integridad y sostenibilidad, entendida esta última desde la triple vertiente: económica, social y ambiental. Las compañías más eficientes dentro del panorama actual son las que mantendrán sus resultados y podrán crecer. En cambio, aquellas que se limiten a generar buenos resultados en uno o dos ejercicios económicos están abocadas al fracaso.

Por otra parte, la administración pública impulsa estas políticas y reconoce dentro de sus adjudicaciones esta diferencia competitiva.

El desarrollo de estas políticas está especialmente justificado por los siguientes aspectos:

- Éticos. “El fin no justifica los medios”, y la forma de conseguir una rentabilidad económica no es usando métodos basados en prácticas ilegales.

- Escándalos. La serie de escándalos derivados de las malas prácticas empresariales que han saltado a la opinión pública y que han causado grandes pérdidas a inversores han sido un detonante para exigir a las empresas una conducta adecuada que permita recuperar la confianza en ellas y en las reglas del mercado.

- Deterioro del medio ambiente. La demanda de un comportamiento responsable con el entorno natural es una de las primeras voces que se alzó a favor de la RSC y uno de los movimientos más potentes y organizados de la sociedad.

- Presión de los grupos de interés. De una forma creciente, los accionistas toman sus decisiones teniendo en cuenta, además de los resultados financieros de las empresas, su desempeño en los ámbitos social y ambiental. En muchas ocasiones, los empleados son los primeros que sufren la irresponsabilidad de las empresas y sus reivindicaciones han sido un fuerte impulso de la RSC y un motor de cambio hacia un nuevo modelo de empresa.

- Globalización. La situación actual hace que las organizaciones estén presentes en diferentes países y mercados, con costumbres y valores distintos. Esto ha provocado desajustes entre los valores de las compañías y aquéllos presentes en los mercados en los que opera. Es necesaria una alineación de políticas a nivel global.

- Mala imagen. Algunas empresas han visto en la RSC el camino más corto para conseguir la licencia para operar, al concebirla como un medio para mejorar la imagen social de la empresa. Esto es un error, dado que es un fin en sí misma, al relacionar los beneficios empresariales con los beneficios sociales.

- Creciente evolución de herramientas en materia de RSC. En los últimos años han aparecido diferentes referenciales y normas que posibilitan la integración de las responsabilidad social dentro de la gestión de las empresas. Este aspecto ha hecho que las organizaciones puedan disponer de un amplio abanico de opciones para integrar sus comportamientos éticos dentro de su política y principios corporativos.

- Oportunidad. Los mercados son cada vez más competitivos y las empresas han visto en la RSC una oportunidad de diferenciarse y crear ventajas competitivas. La RSC se mueve en el ámbito de lo voluntario, de la competitividad. La RSC es una oportunidad para que la empresa conozca mejor el entorno con el que se relaciona y responda adecuada y rápidamente a los cambios. Por otro lado, la RSC es una eficaz herramienta de minimización del riesgo social, ambiental y de reputación de la empresa.

- Empresario/directivo responsable. Existe una nueva generación de directivos y empresarios que, conscientes del impacto social y ambiental de su actividad, se comprometen con una gestión responsable e implantan prácticas sostenibles. Sin duda, factores como la formación o el entorno en el que desarrollan su actividad han propiciado la aparición de estos “nuevos” profesionales.

Una vez vista la necesidad de las organizaciones de evolucionar dentro de este marco, ahora el planteamiento pasa por elegir aquella herramienta que más se adapta a las necesidades de la organización e integrarla de forma sistemática y total dentro de los diferentes ámbitos de gestión, realizando un seguimiento de los resultados en base a indicadores y utilizando un motor de mejora basado en la consecución de objetivos y metas, analizando las desviaciones entre el objetivo y el resultado, para poder proponer planes de mejora.

La SGE21 como sistema de gestión

Dentro del amplio abanico de normas, referenciales, guías, publicaciones, etc., que pasaremos a denominar como herramientas de RSC, cada organización selecciona aquella que más le interesa en función de su contenido y de los objetivos que pretende conseguir. Ante tal panorama, las organizaciones no saben qué elegir:

- Eligen la que tiene un mayor carácter internacional.

- Prefieren implantar una herramienta poco exigente para “cumplir el expediente”.

- Seleccionan aquella que les piden sus grupos de interés.

- Apuestan por la herramienta que han seleccionado otras empresas de su sector.

- Buscan diferenciarse y eligen una nueva tendencia.

En este sentido, la norma SGE21 desarrolla los criterios que permiten establecer, implantar y evaluar en las organizaciones un sistema de gestión ética que es integrable con el resto de normas de gestión que disponga la organización (ISO 9001, ISO 14001, OHSAS 18001, etc). Además, su estructura y contenido se han basado en otras herramientas de RSC como políticas de la Comunidad Europea, Declaración de la OIT, G3, Libro Verde de la Comisión Europea, Global Compact, Normas ISO, etc., lo cual representa un punto fuerte para su elección. Recientemente se ha publicado su revisión (SGE21:2008), estando el contenido de este artículo alineado con la nueva estructura.

Áreas de gestión de la norma SGE21:2008

Se estructura en nueve áreas, cada una de las cuales se refiere a cada una de las partes interesadas en la empresa. Actualmente, para referirse a las partes interesadas en la organización, se utiliza muy frecuentemente el término sajón “stake-holders”.

Cada una de dichas áreas contenidas en la SGE21 describe, de forma ordenada, los valores éticos aplicables, cuya implantación es evaluable objetivamente y por lo tanto con posibilidad de someterse a auditoría, ya sea por primera, segunda o tercera parte. Las áreas en cuestión son:

- Alta dirección. La responsabilidad de la dirección dentro de la organización pasa por garantizar el cumplimiento de la legislación y normativa, disponer de una política de gestión ética y un código de conducta, crear un comité de gestión ética, nombrar a un responsable de gestión ética/responsabilidad social, establecer un plan con objetivos e indicadores, definir los grupos de interés y establecer un plan para detectar sus expectativas, fijar una política anticorrupción. Además, realizará anualmente auditorías internas y revisará el sistema para garantizar su eficacia. Por último, elaborará un informe bianual de la situación en la que se encuentra su organización en materia de RSC

- Relaciones con clientes. La organización hacia el cliente deberá adquirir un compromiso de innovación, evaluará la satisfacción del cliente para conocer el grado de adecuación del producto/servicio a las expectativas marcadas, la oferta/contrato comercial deberá ser claro, con precios, condiciones de pago, garantías, etc., el producto o servicio suministrado será seguro, y además promoverá la accesibilidad y la publicidad responsable.

- Relaciones con proveedores. La relación que la organización establecerá con los proveedores deberá contemplar una serie de criterios sobre compras responsables que superen los requisitos legales y basados en aspectos éticos, laborales, sociales y ambientales. Además, se llevará a cabo una clasificación y evaluación de proveedores y, por último, un fomento de buenas prácticas.

- Personas que integran la organización. La compañía cumplirá con los derechos humanos permitiendo una libre asociación, supresión de explotación infantil y derecho a condiciones de empleo equitativas. Por otra parte, garantizará la gestión de la diversidad de puestos priorizando las soluciones según las necesidades y la igualdad de oportunidades, organizará la actividad para que la conciliación sea mayor, velará por la seguridad y salud de los trabajadores, dispondrá de una descripción actualizada del puesto de trabajo, evaluará la formación, seguirá el clima laboral cada tres años y, por último, ante una situación excepcional, valorará la reestructuración responsable y resolverá conflictos a través del comité de ética.

- Entorno social. La organización identificará el impacto social de su actividad adoptando las medidas oportunas, se comunicará con el entorno y elaborará un informe donde especifique la acción social.

- Entorno ambiental. El compromiso en este apartado consiste en prevenir la contaminación generada por sus operaciones, trabajando hacia las políticas de desarrollo sostenible. Por tanto, identificará sus actividades e impactos y establecerá un programa con objetivos y metas ambientales para minimizarlos. Además, establecerá un plan de riesgos con registros de los accidentes, incidentes y situaciones de emergencia producidas. Por último, bianualmente realizará comunicaciones de la situación ambiental de la compañía.

- Inversores. Se elaborará para el cumplimiento de este apartado un Código de Buen Gobierno donde se definirán las relaciones existentes entre la propiedad y el gestor de la empresa, la información que se va a suministrar a los inversores, la frecuencia y los mecanismos para llevarla a cabo. Las cuentas deberán ser anuales y accesibles.

- Competencia. La competencia deberá ser legal y, además, se llevarán a cabo alianzas para la cooperación en asociaciones.

- Administraciones Públicas. Se establecerán canales de diálogo para que la cultura de gestión ética se desarrolle en el entorno donde la empresa opere.

Tiene un enfoque siguiendo la dinámica de los Sistemas de Gestión ISO con auditoría final con concesión de la marca demostrativa de la conformidad, posibilitando la gestión integrada de estos sistemas. Exige un sistema documental descriptivo de los procesos de gestión de la ética donde se incluyan los diferentes documentos y requisitos exigidos.

Cada vez es mayor el número de empresas que están apostando por su metodología como forma de gestión de la responsabilidad social. Actualmente, un total de 56 empresas en España ya están certificadas.

Cuantificación de la necesidad de implantación de la norma

A la hora de tomar la decisión de implantar la norma SGE21 es importante que la organización haga una reflexión para poder conocer las repercusiones que dicha implantación supone dentro de la empresa en función del sector en el que la compañía opera. Dicho de otra forma, el sector al que pertenece la compañía será más o menos sensible hacia los diferentes grupos de interés y habrá que valorar este aspecto de forma objetiva y numérica.

Para ello se pueden aplicar diferentes métodos matemáticos. Los más apropiados son el método de dominancia1y el método de la suma ponderada2. Primero se aplica la dominancia para conocer qué sectores dominan en función de los criterios elegidos y, posteriormente, la suma ponderada para destacar aquel que maximiza el resultado.

Para valorar si nuestro sector es el más apropiado, se investigan los siguientes cinco criterios o atributos (elegidos de manera representativa para valorar el grado de sensibilidad ante la implantación de políticas de RSC) entre los principales sectores económicos de nuestra comunidad autónoma, país o espacio geográfico que decidamos (siempre que tengamos datos):

C1. Producto Interior Bruto (PIB, medido en millones de euros).

C2. Distribución de la población activa por sector de actividad.

C3. Número de accidentes de trabajo.

C4. Residuos generados (medido en miles de toneladas).

C5. Percepción del consumidor del sector de actividad.

De este análisis sacaremos la conclusión de si nuestra compañía pertenece a un sector dentro del ámbito geográfico analizado susceptible de implantar políticas de RSC.

Implantación de la SGE21

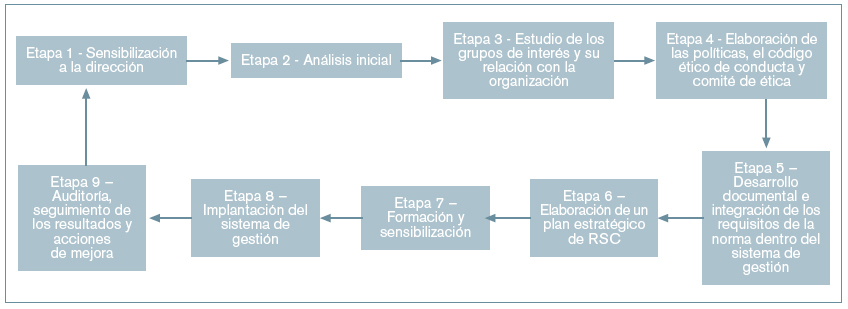

Tras haber valorado la necesidad de implantar la norma SGE21 en nuestra organización en función de los resultados del análisis matemático, y si el análisis ha arrojado un resultado positivo, la compañía deberá establecer el siguiente plan de trabajo dividido en nueva etapas para alcanzar su objetivo (figura 1).

Etapa 1. Sensibilización a la dirección

Inicialmente, es fundamental que el equipo directivo de la organización esté convencido de las bondades de la implantación de esta norma para conseguir un éxito rotundo en las siguientes etapas. Para ello se utilizarán los datos del apartado anterior, las noticias relacionadas, datos de la competencia, situación actual de la compañía, etc. La dirección se comprometerá a asignar todos los recursos necesarios.

Etapa 2. Análisis inicial

En esta etapa de toma de contacto, será necesario realizar un análisis previo de los siguientes aspectos:

- Conocer la documentación en materia de calidad, medio ambiente, prevención y seguridad de la información de que dispone la organización, realizando un análisis de correspondencias para no duplicar documentación realizando una integración óptima.

- La existencia y funcionamiento de un cuadro de mando integral.

- Las herramientas informáticas que dispone para gestionar las relaciones con los diferentes grupos de interés (ERP, CRM, etc.).

Etapa 3. Estudio de los grupos de interés y su relación con la organización

Una vez conocidos estos aspectos básicos de la organización, se identifican los grupos de interés con los que interactúa y se analizan los requerimientos que debe cumplir la organización con cada uno.

Etapa 4. Elaboración de las políticas, el código ético de conducta y comité de ética

A continuación se define la Política de Gestión Ética y Socialmente Responsable (PGE) -donde podrá incluir la política anticorrupción y la política de publicidad responsable- y el Código Ético de Conducta de la organización (que incluirá el Código del Buen Gobierno), adecuando su alcance a las necesidades de la compañía según lo detectado en la etapa anterior. Además, se nombrarán los miembros del Comité de Ética y se definirán sus reglas de actuación.

Etapa 5. Desarrollo documental e integración de los requisitos de la norma dentro del sistema de gestión

En esta etapa se plantea la estrategia de elaboración e integración de los diferentes requisitos de la norma SGE21 dentro del sistema documental de la compañía, teniendo en cuenta siempre las correspondencias normativas y las aplicaciones informáticas.

Se redacta la documentación del Sistema de Gestión Ética y Socialmente Responsable teniendo en cuenta las correspondencias documentales detectadas en la etapa 2.

Estos documentos cuentan con interrelaciones con otras normas ISO/ OHSAS. Se resumen a continuación indicando las coincidencias entre paréntesis:

- Procedimiento de identificación actualización de requisitos legales (ISO 14001, OHSAS 18001).

- Documento para realizar la revisión por la dirección (ISO 9001, ISO 14001 y OHSAS 18001).

- Procedimiento para llevar a cabo la I+D+i alineada con

- Oferta y contrato comercial adaptado a los requerimientos de la norma dentro de las relaciones con clientes.

- Procedimiento para la evaluación de proveedores (ISO 9001, ISO 14001 y OHSAS 18001).

- Procedimientos para garantizar la seguridad y salud laboral (OHSAS 18001).

- Procedimiento para la formación y capacitación en materia de RSC.

- Sistemática para la evaluación del clima laboral.

- Procedimientos de evaluación de actividades e impactos (ISO 14001).

- Procedimiento de riesgos ambientales (ISO 14001).

- Procedimiento de auditorías internas (ISO 9001, ISO 14001 y OHSAS 18001).

- Procedimiento de comunicación (ISO 14001 y OHSAS 18001) y Memoria Anual de RSC donde se incluirán la acción social, los resultados económicos y datos ambientales.

Etapa 6. Elaboración de un plan estratégico de RSC

El plan estratégico de RSC elaborado debe dar respuesta práctica a la documentación elaborada. Además, complementa el plan estratégico general de la compañía. Podrá estar constituido por:

- Un mapa estratégico que contemple al menos los cuatro ámbitos del cuadro de mando integral: financiero, cliente, procesos internos y aprendizaje.

- Unos objetivos para cada área, priorizados, claros, realistas, alcanzables y medibles con unos indicadores asociados a cada objetivo para verificar su cumplimiento. Se tendrán en cuenta los aspectos sociales, ambientales y económicos a la hora de plantear estos objetivos en función del análisis efectuado más arriba.

- Las diferentes acciones, una a una detalladas para alcanzar el cumplimiento de cada objetivo con el responsable, coste y plazo de implantación.

- El plan de comunicación de los resultados y la periodicidad.

Etapa 7. Formación y sensibilización

Una vez que se termina el diseño del sistema documental, es necesario formar y sensibilizar a todos los trabajadores de la organización para llevar a cabo una correcta implantación y despliegue en la fase siguiente.

Etapa 8. Implantación del sistema de gestión

En esta etapa, una vez todos los trabajadores conocen toda la documentación que les afecta en su desempeño diario, se lleva a cabo el despliegue en campo de la misma, comenzando a usar la documentación y recogiendo los datos para construir los indicadores del cuadro de mando.

Etapa 9. Auditoría, seguimiento de los resultados y acciones de mejora

Por último, anualmente se deberá validar la adecuada implantación del sistema y comprobar los datos arrojados por los indicadores, estableciendo aquellas acciones correctivas, preventivas y de mejora necesarias para que el resultado que se esté obteniendo se acerque a los valores objetivos establecidos.

Conclusiones

La gestión de la ética y la RSC resulta en nuestros días algo tan básico e importante dentro de los negocios como en los años 80 fue la calidad, no tratándose de una moda, tal y como manifiesta en sus tendencias el mejor juez: el cliente.

Por tanto, si la organización determina que su sector está dentro de los candidatos a implantar esta norma, constituye una ventaja competitiva interesante y un marco de referencia para hacer la organización sostenible en el tiempo, mejorando sus resultados y gestionando las inquietudes de todos los interesados en el negocio.

La implantación de un Sistema de Gestión Ética y Socialmente Responsable según la norma SGE21:2008 proporciona a la organización una metodología de gestión que le permite satisfacer las necesidades de todos los grupos de interés identificados de manera sistemática, enfocando sus resultados hacia la comunicación y la mejora continua. Además, es la herramienta de gestión que a priori cuenta con una mayor prospección dado que en la actualidad está siendo estudiada por diferentes expertos europeos, se está abriendo poco a poco paso en nuevos mercados y además es perfectamente integrable con otros referenciales y normas.

Por último, destacar que esta norma además es una herramienta integrable y auditable por tercera parte.

1 Método no compensatorio, es decir, que la superioridad de un atributo no puede ser compensada por la inferioridad en algún otro atributo.

2 Método matemático que obtiene un índice agregando contribuciones de cada atributo. A cada criterio se le asigna un peso y se pondera para ver la alternativa que maximiza mejor los atributos.

Bibliografía

Granda Revilla, G. y Maure, L. Gestión y Comunicación de la Responsabilidad Social Empresarial: claves para un desarrollo competitivo y sostenible. Ediciones Cinca. Primera edición, octubre 2006.

Informe Forética 2006. Evolución de la Responsabilidad Social de la Empresa

Entorno 2006. Informe sobre la gestión de la sostenibilidad en la empresa española. 4.ª edición 2006.

Argandoña Rámiz, A. El desafío empresarial de la gestión de la Responsabilidad Social Corporativa: un enfoque sectorial. Edición IESE Bussiness School. 2006.

Ogalla Segura, F. La integración de la Responsabilidad Social en el sistema de gestión de la empresa, editado por FORÉTICA. 2006.

García Vílchez, E.J. Comunicación y ponencia en el XV Congreso Nacional de Ética de la Economía y de las Organizaciones organizado por el IESE Business School (Universidad de Navarra) y el EBEN (European Business Ethics Networks) – “El Modelo de Sostenibilidad Integrado como modelo de gestión, medición y gobierno de la Responsabilidad Social de las Organizaciones”. Junio 2007.

García Vílchez, E.J. Artículo en la Revista “CEDECYL Magazine”: “La Responsabilidad Social en la Gestión de los Recursos Humanos”. Junio 2007.

Internet

Página web de Modelización Regional Integrada, www.hispalink.es consultada en mayo de 2006.

Página web de Tablero de Comando www.tablero-decomando.com, consultada en febrero de 2007.

Página web de Forética, www.foretica.es, consultada en octubre de 2008.