Cambios piramidales en el sector eléctrico

Pyramidal Changes in the electricity sector

RESUMEN

La demanda de energía en la sociedad actual es un bien esencial que ha crecido a lo largo de los años, y con ella, su precio. Para reducir el precio de la energía, es necesario aplicar una serie de cambios encaminados a la mejora de la eficiencia en todos los eslabones que componen el sector eléctrico: producción (introducción de las energías renovables), mercado (el precio de la energía casada debe ir en concordancia a la tecnología empleada), transporte, tarifas eléctricas (utilización de la discriminación horaria) y consumidor (eficiencia energética). El eslabón más débil es el consumidor, ya que la mayoría de la población desconoce las alternativas existentes en tarifas y, sobre todo, en el mercado para la adquisición de energía. Por ello, el conocimiento se convierte en el arma más poderosa para realizar cambios en el sector energético. El precio de la energía se vería reducido, en mayor medida, si los cambios se realizan en cada uno de eslabones.

Recibido: 2 de diciembre de 2014

Aceptado: 28 de abril de 2015

Palabras clave

Electricidad, energía, mercado eléctrico, eficiencia energética, economía

ABSTRACT

Energy demand in today’s society is an essential commodity that has grown over the years, and with it, its price. To reduce the price of energy, we will have to make a series of changes aimed at reducing energy demand and pricing, in all the steps that take part in the production of electricity: production (introduction of renewable energies), market (the price of energy must vary according to the technology used), transport, electricity rates (use of time discrimination) and the consumer (energy efficiency). The weakest step is the consumer, since most people are unaware of the alternative rates and especially the market for the acquisition of energy. Therefore, knowledge becomes the most powerful weapon to make changes in the energy sector. Energy prices would be reduced to a greater extent, if changes were performed on every step.

Received: December 2, 2014

Accepted: April 28, 2015

Keywords

Electricity, energy, electricity market, energy efficiency, economy

Introducción

Si nuestra sociedad vive mejor que nuestros antepasados, es porque nosotros usamos la energía para trabajar, para producir calor y para transportar personas y mercancías (Ngô & Natowitz, 2009). Por tanto, la energía es un elemento clave en el desarrollo económico y social, ya que vivimos en el seno de una sociedad que se basa en el desarrollo industrial para producir bienes y servicios que permiten su sostenimiento. Este modelo de sociedad, denominada sociedad industrial, y el de otra aún más avanzada, a la que se da el nombre de sociedad posindustrial o informatizada, precisa consumir cantidades ingentes de materias primas y energía para el funcionamiento de diversos sectores (transporte, doméstico, comercial, institucional, industrial, agrícola, construcción, etc.) que permiten su supervivencia, pero generan a su vez problemas de enorme transcendencia (González, 2009).

Existe un consumo de energía básico que atiende a las necesidades de alimentación de los seres humanos. Se calcula que un hombre adulto que realiza una actividad moderada precisa de un aporte energético de alrededor de 2.600 kcal/día. El hombre moderno, sin embargo, ha rebasado con mucho las fronteras del consumo básico de energía, de modo que actualmente el consumo de energía medio por habitante y año alcanza la cifra de 18.500 kWh, 17 veces más que la energía estrictamente necesaria para su mera supervivencia (González, 2009). Hasta 2008 la demanda en el sistema eléctrico peninsular había crecido a un ritmo medio del 4%, y llegó el 17 de diciembre del 2007 a un máximo histórico de 45.450 MW. En 2009 se invirtió la tendencia con un decrecimiento del 4,7%, reflejo de la reducción de la actividad económica, también llamada crisis económica, hasta el punto de que en 2013 la demanda decayó hasta valores de 2005 (Red Eléctrica de España, REE).

Este artículo tiene como objetivo formular una serie de propuestas de cambios en todos, o casi todos, los eslabones del sector energético, empezando por la producción, pasando por el mercado eléctrico, transporte y tarifas eléctricas, hasta llegar al consumidor de esa energía. En consecuencia, se ha desarrollado una descripción en profundidad de todos los componentes del mercado de la energía eléctrica y se han comparado con una pirámide (figura 1). La mayor parte de las estrategias actuales que se están llevando a cabo para conseguir reducir el precio y la demanda de energía están orientadas al consumidor (a la punta de la pirámide) y en menor medida al resto.

Sin embargo, para establecer esos cambios, es necesario conocer cada uno de los eslabones que se han nombrado anteriormente en profundidad, que son uno de los inconvenientes de la sociedad actual, pues la gran mayoría de los consumidores de energía desconocen todo lo que rodea a este sector. Y, por otra parte, el otro gran problema en esta materia es que los eslabones que asientan la pirámide (producción y mercado, mayoritariamente) son los que podrían establecer medidas de ahorro y de eficiencia energética, de modo que estas medidas se viesen reflejadas en el precio final de la energía, ya que, un ahorro en cualquier eslabón inferior, supone un ahorro al final mucho más tangible y efectivo. Además, una grieta o una base no consolidada puede hacer que dicha pirámide se destruya y pierda su función.

Discusión

Producción

La producción de energía eléctrica en la actualidad depende en gran medida de los combustibles fósiles (energía no renovable, por lo menos a escala temporal actual). Teniendo en cuenta que España no posee combustibles fósiles y que, por tanto, tiene una gran dependencia exterior (en especial en el sector del transporte, pero también en el sector eléctrico), la variación en el precio del petróleo deriva en una variación de la tarifa eléctrica de los consumidores. En consecuencia, un cambio, quizás un poco utópico, sería la utilización de recursos renovables.

A grandes rasgos, el mayor problema de desarrollar un mercado al margen de las fuentes fósiles es que las tecnologías alternativas resultan en términos absolutos caras, respecto a su producción, aunque esto debe ser matizado. Los motivos de los sobrecostes en un cálculo directo son:

1) No es posible instalar tecnologías alternativas en cualquier lugar, puesto que están muy influidas por la meteorología y orografía, con lo cual para que sean rentables se deben ubicar en un lugar con condiciones óptimas (horas de sol, viento, etc.), y pocos lugares lo cumplen.

2) Las instalaciones que usan tecnologías renovables en general no son gestionables, es decir, sus condiciones no son constantes y, por tanto, su producción tiene que ser consumida prácticamente al instante; de lo contrario se desperdiciaría.

3) Son tecnologías no maduras, pues están desarrollándose a la vez que implantándose, lo que tiene sus ventajas e inconvenientes.

Como consecuencia de estos tres puntos, la solución para resolver el problema de la garantía de potencia pasaría por un buen sistema de almacenamiento de energía para grandes instalaciones. Hay muchas tecnologías en estudio, por lo que en un futuro serían alternativas interesantes. El magnate Bill Gates dijo en 2011: «La única forma en que la eólica y la solar pueden convertirse en fuentes primarias de energía es si desarrollamos sistemas de almacenamiento de energía de bajo costo a una escala masiva», y como no podría ser de otra forma, junto a uno de los mayores científicos estadounidense en el ámbito eléctrico (Donal Sadoway), prepararon una batería de metal líquido, asequible económicamente, que puede ser capaz de almacenar gran capacidad de energía (hasta 2 MW). Gates y Sadoway planean lanzar seis prototipos de estas baterías a parques eólicos y solares en Hawái, una microrred en Alaska y una subestación de Consolidated Edison en Manhattan.

Además, existen otros proyectos muy prometedores, pero que, de momento, necesitan madurar para que dicha tecnología sea lo suficientemente eficiente y que su precio sea asumible.

La Ley 54/1997 de 27 de noviembre, del sector eléctrico buscaba como objetivo principal la rebaja de los precios de la electricidad, para lo que era imprescindible la liberalización del mercado (Herrero, 1997); para esto se estableció como herramienta básica la liberalización de las actividades del sector eléctrico. La legislación aplicable a las energías renovables ha ido cambiando prácticamente año a año, sobre todo en estos últimos años, lo que ha perjudicado gravemente la seguridad jurídica de un mercado prometedor, y es el Gobierno español el encargado de desestabilizar este mercado con sus continuos cambios de normativa y, por tanto, frenar lo que se supone que es un futuro inevitable.

La Ley 54/1997 otorgó a las energías renovables una serie de primas/retribuciones imprescindibles para que fuesen instalaciones económicamente rentables, puesto que estas tienen un mayor coste de producción que la energía proveniente de fuentes no renovables. El gran problema es que se han superado, con creces, los objetivos de potencia instalada con fuentes renovables para ciertas tecnologías, y existe potencia instalada que no era necesaria. Con el objetivo de limitar este crecimiento, se inició una rebaja de las primas limitando el número de horas y cobrando la máxima retribución (tecnología fotovoltaica, termosolar y eólica). Posteriormente, el Real Decreto Ley 1/2012 de 27 de enero, procedió a la suspensión de la retribución a las nuevas instalaciones que usasen tecnologías del régimen especial y se rebajan las existentes de forma encubierta con el impuesto del 7% de los ingresos recibidos por la generación eléctrica (Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad eléctrica). Finalmente, la nueva Ley 24/2013 del sector eléctrico consolida el recorte de las primas a las instalaciones que estaban en funcionamiento antes de 2012. En consecuencia, muchos pequeños productores que iniciaron sus negocios de producción de energía veían como sus condiciones iniciales de venta de electricidad cambiaban drásticamente, en algún caso pasando a ser instalaciones no rentables económicamente.

La diferencia entre las previsiones de gasto en las primas y los importes que se han abonado por esta forma parte del déficit tarifario, un desajuste global en el sector de la electricidad que supone una deuda de más de 30.000 millones de euros que tenemos todos los consumidores españoles (del orden del 3% del producto interior bruto). Este déficit tiene diversos motivos, y son las primas el más importante; la existencia del mismo se debe a un desajuste entre los costes que los productores afirman tener y los que abona el consumidor final a partir de 2002. La legislación recogía que las compañías eléctricas adelantarían el incremento anual en el precio de la luz, y este sería compensado a final de año. No obstante, esto no se ha cumplido, ya que ningún Gobierno ha querido asumir el incremento de precio que las eléctricas afirmaban tener, y esto provoca la deuda que se ha citado porque el precio para el consumidor final aumentaba a menor ritmo que los costes que las eléctricas decían tener. Esta deuda sería un problema coyuntural (se ajustaban precios a final de año), pero se ha convertido en un problema estructural porque el ritmo de incremento ha sido muy distinto.

En esta línea se debe citar la necesidad de regular jurídicamente el autoconsumo; se trata de la producción de energía mediante pequeños generadores (fotovoltaica, minieólica, entre otras) para el uso propio, contando con el apoyo de la energía de la red en los momentos en los que la energía autoproducida no sea suficiente, lo que serviría para reducir el consumo de la energía eléctrica de la red. En este momento hay una falta de regulación del mismo, y existe un borrador que establece que cuando un productor no sea autosuficiente, tendrá que pagar un «peaje de respaldo» si está a la vez enganchado a la red. Este peaje de respaldo limita el crecimiento del autoconsumo por sí, pero la falta de cuantificación posibilitaría que un Gobierno implante un precio desproporcionado por este sobrecoste. ¡Es como si un granjero tuviera que pagar por plantar una lechuga y después comérsela!

Dentro del autoconsumo existe una variante sin regular que se denomina balance neto cuando hay excedente; consiste en que el usuario consume la energía que él mismo produce y con derecho a vertido del excedente. En el balance neto cuando la instalación es deficitaria en potencia tiene derecho a no pagar la energía consumida de la red general por la misma cantidad que ha generado de excedente (si tiene un excedente de 1 kWh puede consumir idéntica cantidad en los momentos que es deficitario). El balance neto está pendiente de ser regulado y como mucho el cliente puede conformarse con ser remunerado económicamente a un precio de kWh, aunque al desaparecer las primas, este es a precio de las tecnologías convencionales.

Las renovables son imprescindibles para la sociedad porque los recursos no renovables están llegando a su fin, por lo que es necesaria la recuperación de la confianza del inversor a través de una legislación que garantice la estabilidad jurídica del sector y el marco jurídico en el futuro. De hecho, un incremento del 50,41% de los objetivos del PER 2011-2020 supone una reducción del precio marginal en un escenario en el que se mantuviera la producción de energía renovable en los niveles actuales. Además, un incentivo a las renovables no tiene que ser necesariamente perjudicial para el déficit tarifario, sino que depende de la cantidad de retribución y, en general, de cómo se regule. Una retribución moderada que estimule el interés de los productores por este tipo de tecnologías pude llevar a disminuir el déficit tarifario, independientemente de las previsiones de demanda (Ciarreta et al, 2012).

Otro cambio que se debería tener en cuenta para mejorar la eficiencia de las instalaciones renovables es que los primeros parques eólicos en su mayoría están amortizados y, por tanto, se debe pensar en realizar una sustitución de aerogeneradores (repowering), dado que los mejores emplazamientos de parques están utilizados con tecnologías iniciales con una eficiencia muy inferior a los actuales.

Tampoco hay que olvidar otros productos renovables de gran importancia como los biocombustibles. El PER 2011- 2020 presenta tres grandes sectores correspondientes a sectores genéricamente de la biomasa: biocarburantes, biogás y biomasa en sentido estricto, planteando como panorama general que la demanda energética mundial seguirá creciendo a un ritmo considerable y la dependencia del petróleo en el sector del transporte se mantendrá en el futuro. Por tanto, es necesario recurrir en el futuro a fuentes más costosas de petróleo pero mucho menos contaminantes y perjudiciales para la salud humana, como pueden ser los biocombustibles.

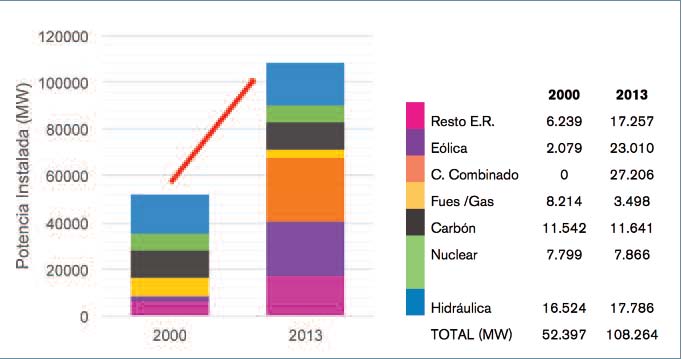

Por otra parte, el sector eléctrico está sobredimensionado en España, pues la capacidad de producción energética española es más del doble del consumo récord en nuestro país. Actualmente, España cuenta con una potencia instalada de 108.264 MW (de los cuales más de la mitad son gestionables e independientes de la meteorología), lo que supone que en 2013 existía más del doble de MW instalados que en 2000, con 52.397 MW (figura 2). Estas cifras no aportan nada por sí mismas, pero hay que tener en cuenta que la demanda máxima que se ha registrado fue de 44.800 MW a las 8 p.m. del 17 de diciembre de 2007 (REE). Según los datos de la REE, el margen de reserva ante incrementos no calculados de demanda debe ser superior a 1,1, es decir, el 10% superior a la demanda punta obtenida hasta el momento; por tanto, si tenemos en cuenta este 10%, la potencia que debería haber instalada para garantizar la seguridad del sistema sería de 49.280 MW gestionables, muy por debajo de los más de 100.000 MW actuales; se debe tener en cuenta que parte de la potencia instalada procede de fuentes no gestionables (en su mayoría de la eólica) y, por tanto, muy dependientes de la meteorología; en consecuencia, suponiendo un margen de reserva mucho mayor (50%) la potencia instalada sigue siendo muchísimo más elevada que la necesaria (67.200 MW)

Los dos argumentos expuestos con anterioridad son un poco contradictorios, pues por un lado se incita a la generación de energía mediante renovables y, por otro lado, se indica que el sistema está sobredimensionado y no es necesario instalar más energía. Sin embargo, se puede establecer un punto intermedio: se puede pensar en prescindir de alguno de los productores no renovables y contaminantes que hayan sido amortizados, procediendo a la restauración de la zona. Obviamente, debido a la no constancia de las renovables, actualmente, no se puede concebir una sociedad actual totalmente renovable.

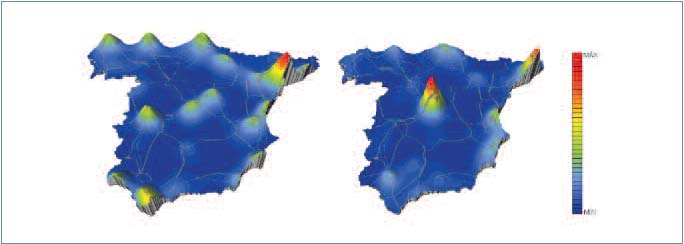

Asimismo, como se puede observar en la figura 3, la producción y el consumo de electricidad no están distribuidos por igual en España. Por ejemplo, en Madrid la generación es bastante inferior a la demanda, y en el norte de Galicia o sur de España se genera más energía de la que se consume. Sin embargo, todos los españoles pagan lo mismo; no hacerlo supondría una discrepancia a nivel social.

El hecho de un pago diferenciado por comunidades o un incentivo a los municipios que alberguen una unidad productora de electricidad parece una idea totalmente descabellada, pues formamos un país y debería haber igualdad para todos los españoles. En cambio, en otros productos (agua) no existe esa igualdad, pues existe esa diferencia de precios según comunidades, e incluso según las ciudades. Aquellas personas que tienen en su municipio centrales térmicas contaminadoras o centrales nucleares, que son susceptibles de sufrir un accidente, deberían de tener una cierta recompensa/ beneficio por estar albergando en su territorio esa energía, que posteriormente va a ser consumida en otras comunidades.

Otra opción, enlazada a la anterior, sería que cada comunidad se suministrase a sí misma, en cuyo caso el problema sería similar.

Mercado

Con la liberación del mercado se ha conseguido separar las actividades de transporte- distribución de las de produccióncomercialización, pero solo de manera jurídica (Yusta, 2013). En consecuencia, para conseguir mejores resultados, dicha separación debería ser real, es decir, que no fuesen las «mismas empresas» las que llevasen ambas partes.

El precio final de la electricidad tiene dos componentes, en los que veremos cuáles son las alternativas de cambio que se podrían llevar a cabo.

Componente de mercado

En primer lugar, cada unidad productora debería ofertar lo que le cuesta producir esa energía de manera real. Para ello, deberían existir estudios y personal cualificado (independientes de la empresa para disminuir el sesgo) que establezcan el valor de ese producto o, como mínimo, que asesoren sobre ese precio, y que los responsables aceptaran dicho precio o que estuvieran cerca de él. Para eliminar la posible corrupción del personal que establece el precio/asesora se debería ir turnando de empresa y sector cada cierto tiempo. Otro aspecto que hay que tener en cuenta es que las energías renovables, nuclear e hidráulica de agua fluyente tendrían prioridad de entrar frente al resto de energías, pues el precio del medio ambiente también se tendría que tener en cuenta.

En segundo lugar, el precio de casación que haya salido en el mercado solo sería una referencia. Hay que tener en cuenta que existen muchas tecnologías y empresas que ya han sido amortizadas hace años, como pueden ser las primeras grandes hidráulicas, los primeros parques eólicos y ciertas centrales térmicas, nucleares… En cambio, otras todavía no han recuperado la inversión, por lo que, el precio que recibir no debería ser el mismo. En consecuencia:

– Aquellas unidades productoras que no hayan amortizado su inversión, recibirán el precio correspondiente a la producción de energía según la tecnología utilizada, más dos peajes: uno correspondiente a beneficios suficientes/mínimos para cubrir sueldos de operarios y el otro para recuperar la inversión. Ambos tienen que ir en concordancia con la tecnología utilizada. Asimismo, se pueden establecer dos periodos de aplicación de los porcentajes destinados a la recuperación de la amortización: un primer periodo que llegue hasta el 75% de la inversión amortizada y un segundo periodo, con un porcentaje de retribución menor, que se corresponda con una disminución de dicho porcentaje. Estos porcentajes deberán ser revisados y ajustados anualmente.

– Aquellas unidades productoras que hayan recuperado la inversión recibirán el precio propio de la producción de energía, también según la tecnología utilizada y, además, el porcentaje correspondiente a los beneficios para cubrir gastos de personal.

Está claro que establecer estos porcentajes no es tarea fácil, y que si se realiza de manera errónea podría tener consecuencias más o menos graves. Para evitarlo, tienen que hacerse varios estudios independientes por personal cualificado y ajeno a las empresas productoras. También hay que tener en cuenta que las medidas anteriormente propuestas son teóricas y que habría que demostrar que la aplicación de dichas propuestas reduce el precio de la electricidad.

Asimismo, tendría que fijarse un valor de subida máxima en el precio de la electricidad permitida al año, para evitar lo ocurrido en los últimos años, en los que la subida se ha disparado (subiendo casi el 60%).

Componente regulada

El punto más importante que analizar es «Costes asociados a la compensación de la generación extra peninsular». Con este peaje ayudamos a que el precio de la electricidad sea igual en la Península que en las islas, a pesar de que realizar el transporte de electricidad hasta las islas resulte bastante más caro. Y podríamos estar de acuerdo, si esa igualdad existiera en todos los ámbitos, pues en las islas Canarias no tienen el mismo IVA que en el resto de España, sino que tienen el Impuesto General Indirecto Canario (más conocido por sus siglas, IGIC), que es análogo al IVA pero con la gran diferencia de establecer unos tipos impositivos menores (tipo del 7% general en contraposición al 21% en la Península), y llega incluso a ser del 0% en determinados bienes y servicios. Por tanto, pagan menos impuestos que el resto de españoles y aun por encima, la electricidad que debería salirles más cara, les sale a igual precio, porque el resto de españoles se lo pagamos.

Uno de los mayores problemas que existe en torno a este sector es el desconocimiento, ya que existen otras alternativas de mercado que pueden ahorrar costes a los consumidores, puesto que lo que se le ofrece (y lo que conocen los usuarios) es lo que ofrecen las empresas comercializadoras. Por tanto, la alternativa a este problema es: 1) informar de las distintas posibilidades/modalidades existentes a la hora de elegir la tarifa y 2) elegir la más beneficiosa en cada caso.

Transporte

Quizás sea el eslabón en el que no se pueden realizar demasiados cambios, excepto una revisión exhaustiva de los costes de las infraestructuras y su mantenimiento. Asimismo, se debería tener una transparencia en cuanto a las cuentas económicas de esta parte del sector, pues es necesario mantener las estructuras y se paga por ello, pero no se sabe (la población) cuánto.

Tarifas energéticas

Existen varias modalidades de compra de energía que dependen un poco del tipo de consumidor que se trate: pequeños consumidores (domésticos) o medios/grandes consumidores.

– Consumidor regulado: está orientado a los consumidores domésticos. Mediante el Real Decreto 216/2014, de 28 de marzo, entra en vigor el nuevo sistema para fijar el coste de la energía en la factura de electricidad. Uno de los cambios ha sido sustituir la tarifa de último recurso (TUR) por el precio voluntario para el pequeño consumidor (PVPC), que es el precio máximo que podrán cobrar los comercializadores de referencia a los consumidores que se acojan a dicho precio. Podrán acogerse al PVPC los titulares de los puntos de suministro de baja tensión (< 1 kV) y con potencia contratada menor o igual a 10 kW. Como alternativa a esta tarifa está el «precio fijo durante 12 meses», con lo que el precio se mantiene fijo durante un año, pero esta estabilidad puede hacer que el precio final sea mayor que en la modalidad PVPC.

– Consumidor en el mercado liberalizado, en el que el consumidor puede pactar unos precios para la contratación del suministro de energía con cualquier comercializadora en el mercado libre, aunque para los consumidores domésticos no suponga una ventaja apreciable con respecto al consumidor regulado. En cambio, si hablamos de consumidores medios/grandes la ventaja puede llegar a ser en torno al 10% de la TUR (Blanco, 2014).

– Compra en el mercado on-line: orientado básicamente a los grandes consumidores para comprar directamente en el mercado, donde los ahorros están en torno al 15-30% del precio de venta en el mercado ordinario (Blanco, 2014), puesto que entre otras cosas se evitan los gastos correspondientes a la comercializadora. Este sistema requiere de un conocimiento del funcionamiento de la compraventa de energía en el Mercado Ibérico de la Electricidad (MIBEL), pues el consumidor debe realizar una estimación horaria de lo que desea consumir según las previsiones históricas hasta el momento. Por ello, en la gran mayoría esto se encarga a empresas especializadas, como Gerencia Energética.

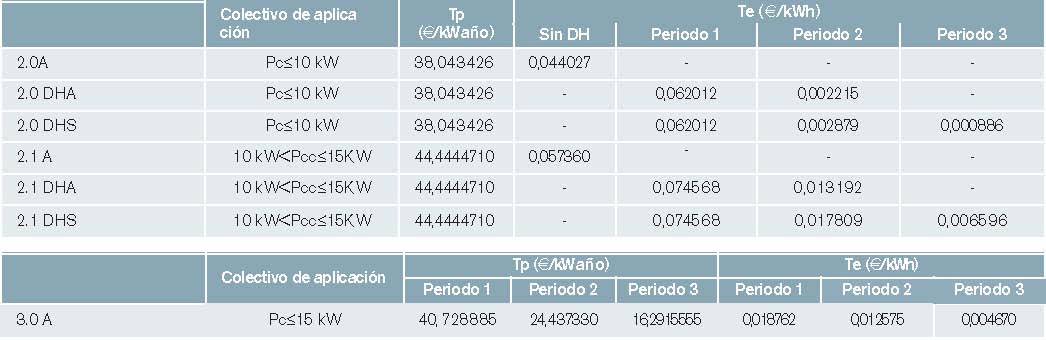

Actualmente, lo que se ofrece son distintas tarifas que varían en función del nivel de tensión y la discriminación horaria: tarifas de acceso en uno, dos y tres periodos tarifarios en baja tensión (< 1kV), tres y seis periodos tarifarios en media tensión (1-36 kV) y seis periodos tarifarios en alta tensión (> 36 kV). A su vez, en baja tensión se divide, según la potencia contratada en tres escalones: < 10 kW, 10-15 kW y > 15kW.

Como se ha visto, existen diversas modalidades de obtención de la energía eléctrica y tarifas eléctricas. Para establecer la más conveniente para cada hogar habría que tener conocimiento de cada una de ellas a fondo y realizar una auditoría energética o un análisis de hábitos en el hogar. El mayor problema que existe, de nuevo, es el desconocimiento de la sociedad, porque las comercializadoras van a vender lo que más le conviene a ellas. Además, la diferencia de precios entre compañías es mínima.

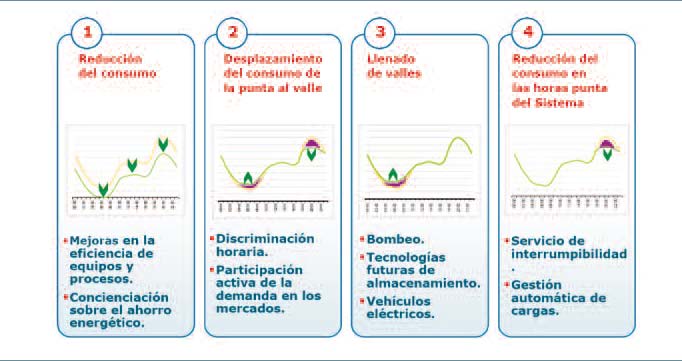

El precio de la energía se eleva mucho en las horas punta, por lo que una solución que se puede llevar a cabo, y que ya se ha estado implementando, es la «discriminación horaria» en las tarifas de la electricidad, en las que el precio de dicha energía es diferente dependiendo de la hora en que se consuma.

Por tanto, la pretensión sería que actividades comunes de los hogares (higiene personal, limpieza del hogar, cocina, carga de vehículos eléctricos etc.) y otras actividades industriales (generación de energía, carga de elevadoras etc.) se pudieran realizar en horas nocturnas (figura 5). Con ello, se conseguiría elevar la demanda de energía en ese instante y, por tanto, se disminuiría en horas punta. Sin embargo, gran parte de dicha sociedad trabaja en horas diurnas. En consecuencia, en numerosas ocasiones es difícil llevarlo a cabo, pero hay que tener presente que «un grano de arena hace un ladrillo y un ladrillo hace un castillo». Sin embargo, el gran problema que existe es que si nos paramos a analizar estas tarifas (con o sin discriminación horaria), apreciamos que la diferencia entre unas y otras no es tan grande como debería, pues la ventaja de reducir el consumo de energía en horas punta y aumentarlo en horas valle reduce el precio de la energía en el mercado, ya que las unidades productoras más caras no llegan a entrar. Pero, de nuevo, el ajustar estas tarifas no está al alcance de los consumidores, en especial los domésticos, que al fin y al cabo son los más perjudicados.

Consumidor

La manera, más eficaz y radical de reducir el precio de la factura de la luz es consumiendo mucho menos de lo que se está consumiendo, o incluso nada. El problema es que la sociedad de hoy en día no puede prescindir de la electricidad.

En primer lugar, un dato que hay que tener en cuenta es que los consumidores domésticos consumen el 30% de la energía consumida (el resto es consumido por empresas con energía en alta tensión, 50,36%, y las pymes prácticamente el 20% restante). Sin embargo, son los consumidores los que pagan el 43% de la factura eléctrica (www.switchenergy.es); este hecho debe ser analizado con detalle porque, por un lado, se podría pensar que el pequeño consumidor asume injustamente unos costes por encima de la media, pero esto se debe a que sus costes unitarios (por cada kWh de energía consumida) son mayores, ya que en términos generales la diferencia de precios por economías de escala no son muy elevadas.

Una medida imprescindible y que tendría que ser de obligatorio cumplimiento en nuevas construcciones es la arquitectura bioclimática, es decir, tener en cuenta la orientación óptima de los edificios, la distribución interior de la vivienda, ventilación natural en la medida de lo posible, buscar técnicas para obtener un confort térmico de manera natural y eficiente (muro trombe, toldos, ventanas, vegetación en patios interiores…), buscar la luz natural de la vivienda, etc. La existencia de una adecuada arquitectura del edificio, que aproveche las condiciones naturales y óptimas para el confort de la sociedad en el edificio disminuye la necesidad de utilizar instalaciones complementarias que requieran de energía para su funcionamiento, como los sistemas de climatización, de ventilación y de iluminación.

Una vez que se establecen medidas en la arquitectura, hay que realizar disminución de la demanda de energía mediante la eficiencia energética en edificios: uso de electrodomésticos de baja consumo, iluminación artificial de bajo consumo, sistemas de calefacción adaptados a cada situación, es decir, los radiadores suelen ser más eficientes para familias con estancias prolongadas en las viviendas, en cambio, el suelo radiante es más recomendable para aquellas cuya estancia sea más corta. Asimismo, también en los sistemas de ACS (agua caliente sanitaria) los hay más eficientes y menos (calentador eléctrico).

Actualmente, existen las etiquetas energéticas de electrodomésticos, que nos indican la eficiencia energética de cada uno. Quizás, el problema sea la existencia de demasiadas categorías. Por tanto, habría que reducirlas a cuatro: dos de ellas serían las de mayor eficiencia energética y las otras dos, de categorías medias. Igualmente, existen etiquetas energéticas de viviendas.

Por último, otro obstáculo con el que podemos toparnos es la «obsolescencia programada», término que mucha gente de nuestra sociedad desconoce y que se basa en programar los productos o servicios para que tengan una vida útil limitada. Por tanto, es una estrategia de los fabricantes para que los productos se renueven cada cierto tiempo. No obstante, este concepto no es aceptado por todo el mundo.

Sin embargo, una disminución en el precio de la electricidad puede tener un efecto adverso en dicho precio, ya que como es más barata, se consume más y se olvidan las estrategias de reducción y aprovechamiento eficiente de la energía.

Conclusiones

En el sector de la electricidad hay varios puntos que podemos tener en consideración para intentar reducir la demanda y el precio de la electricidad. Muchos de ellos son desconocidos para la sociedad, y los otros son conocidos, pero a medias, pues si conocieran el verdadero significado de la acción que están realizando, seguramente la concienciación social sería mayor.

A pesar de las diversas alternativas propuestas, la mayoría son de difícil aplicación y acceso, ya que son a niveles a los que un simple consumidor no puede acceder. Por lo que muchas de las alternativas necesitan que se lleven a cabo por las grandes empresas asociadas a la industria de la energía. Sin embargo, el verdadero hecho es que son las menos interesadas en que cambios como los propuestos, en especial las aplicadas en el mercado eléctrico, sean llevados a cabo. Además, para alguna de las propuestas sería necesario un estudio a fondo llevado a cabo por personal cualificado e independiente de las empresas energéticas (generación, transporte y distribución).

Para conseguir una reducción eficiente y consolidada en el tiempo, habría que empezar haciendo cambios en la base de la pirámide energética (producción) e ir subiendo en dicha pirámide de forma gradual.

La principal forma de ahorrar es el conocimiento de cómo hacerlo. El problema (o ventaja para los grandes beneficiarios) es que este conocimiento está muy lejos y, por tanto, la solución también.

Bibliografía

Blanco. F. La compra on-line puede ahorrar hasta un 35% en suministro eléctrico a los consumidores industriales. Dínamo Tecnica, 13.

Ciarreta. A., Paz. M. y Pizarro-Irizar. C. (2012). Efecto de la energía renovable en el mercado diario de electricidad. Cuadernos económicos, 83, 101-116.

González, J. (2009). Energías renovables. Ed: Reverté. Barcelona.

Herrero, J.(1997). La competencia en la generación de eléctrica a través del mercado. Economía industrial, 316.

Ngô, C and Natowitz, J.B. (2009). Our energy future: resources, alternatives, and the environment. John Wiley. New Jersey. ISBN: 9780470473795

Yusta, J. M. (2013). Contratación del suministro eléctrico: Oportunidades y estrategias para reducir el coste de las facturas eléctricas. Paraninfo. Madrid.

Internet

Iberdrola. Disponible en: http://www.iberdrola.es. Fecha de consulta: 18/04/2014.

Red eléctrica de España (REE). Disponible en: http://www.ree.es. Fecha consulta: 18/04/2014.

Switch Energy. Disponible en: http://www.switchenergy.es. Fecha consulta: 18/04/2014.