Impacto económico de una instalación fotovoltaica en una pyme con las distintas regulaciones del sector

Pablo Zapico Gutiérrez, Alejandro García Fernández y Pablo Zapico Gómez-Collantes

Partiendo del suministro de una pequeña industria que paga altas penalizaciones en el término de potencia en su factura energética, este artículo analiza la rentabilidad de una planta fotovoltaica de producción de energía eléctrica interconectada a la red y su rentabilidad histórica a lo largo de las últimas regulaciones aplicables en nuestro país durante los últimos años, desde la primera mención legal a las energías renovables en España, en septiembre de 1985, hasta a la entrada en vigor del Real Decreto 900/2015. Además, compara esa rentabilidad con las distintas tarifas eléctricas a las que se puede acoger este tipo de suministro.

Introducción

En la situación actual de crisis económica, el ingenio empuja hacia soluciones de ahorro energético. Cuando se habla de energía eléctrica, uno de los costes más importantes en toda economía, la solución del autoconsumo, ha sido tradicionalmente vista como una buena opción para los pequeños consumidores industriales y domésticos. De todas las opciones de producción de las que se disponen, la energía fotovoltaica es la que más proyección de futuro plantea, pero dicha energía tiene dos problemas fundamentales. Por un lado, no es utilizable durante todo el día, sino solamente en las horas diurnas y, por otro, está muy condicionada a la radiación solar. Una simple nube, que oculte total o parcialmente el Sol, hace que la instalación disminuya su potencia generada enormemente. Por ello, para utilizar una instalación de producción de electricidad mediante la tecnología solar fotovoltaica, es casi imprescindible interconectarla a la red, para verter la electricidad sobrante o, aunque no se vierta energía, a un sistema de baterías que almacene energía y supla las bajadas de potencia que producen los días, periodos o momentos nublados.

En el presente trabajo, se desarrolla un estudio sobre la viabilidad económica de una instalación fotovoltaica como apoyo a un suministro industrial a lo largo de las distintas normativas aprobadas en nuestro país en los últimos años. El suministro objeto de este estudio se sitúa en un conjunto de instalaciones, propiedad de la empresa Inatega, situadas en el término municipal de Corbillos de la Sobarriba, en la provincia de León. Estas abarcan una superficie de unos 7.000 m2, divididos en una parte de fabricación, otra de almacenaje y, final-mente, otra de oficinas para la gestión administrativa, con más de 40 empleados (figura 1). Se agradece expresamente a la misma su colaboración y autorización para la utilización académica de sus datos de consumo eléctrico.

El área de negocio en la que se mueve esta empresa es la alimentación animal en los campos de la producción, distribución e investigación.

La citada sociedad ha registrado un crecimiento constante desde la década de 1980, tanto en su actividad empresarial como en sus instalaciones. En este último caso, esto ha generado que convivan instalaciones de última generación con otras más antiguas, motivando aumentos de potencia que no estaban calculados en el momento de la contratación del suministro eléctrico. Actual-mente, este contrato es de 100 kW en baja tensión que, como se verá posteriormente, es insuficiente para la potencia demandada y supone un sobrecoste en la factura eléctrica.

Este sobrecoste es el que se pretende minimizar, optimizando la factura energética. Para ello, se plantearán distintas soluciones, y se centrarán, finalmente, en la instalación de una generación fotovoltaica que sirva de apoyo a la instalación actual, bajando de esta manera la potencia demandada de la red de distribución y disminuyendo con ello los costes energéticos. Se realiza un estudio de las distintas regulaciones legislativas de estos últimos años, analizando la rentabilidad económica de una instalación fotovoltaica en cada una de ellas.

Estudio previo

A continuación se desglosará el estudio previo del suministro, supervisando los consumos y facturaciones eléctricas actuales, para, más adelante, integrar la producción fotovoltaica y calcular los posibles ahorros, si los hubiera, con las distintas legislaciones.

Se ha utilizado la aplicación informativa de optimización de facturas eléctricas, denominada OFE, facilitada de forma gratuita por el Instituto para la Diversificación y el Ahorro Energético (IDAE) por encargo del Ministerio de Industria, Energía y Turismo.

El estudio se ha llevado a cabo sobre la facturación de un año completo. A efectos de cálculo, este año se ha dividido en dos partes, meses de verano y meses de invierno, extrayendo un mes patrón de cada una de estos periodos. Cada uno de esos dos meses patrón es la media aritmética de seis meses del año (considerando verano los meses de abril a septiembre e invierno de octubre a marzo).

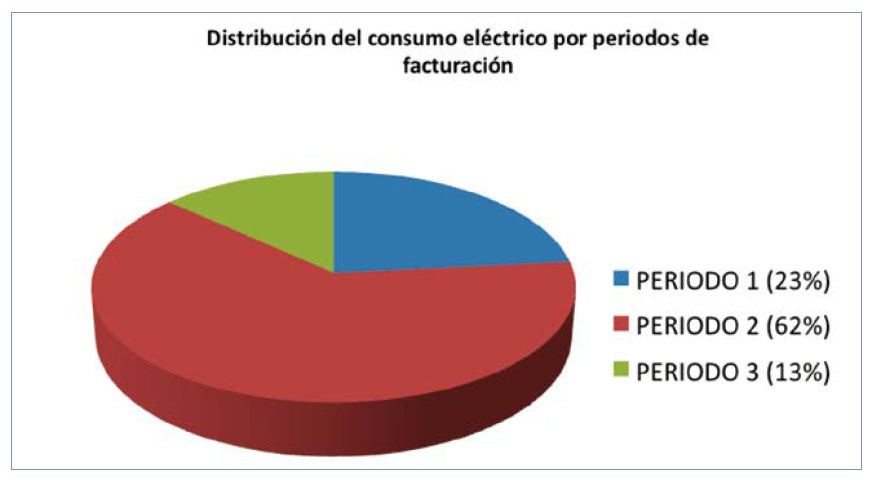

La tarifa contratada en este suministro es la 3.0 A, con discriminación horaria en tres periodos y la potencia contratada en cada uno de ellos es de 100 kW. En la figura 2 se puede ver la distribución del consumo por periodos de facturación, referidos a P1, P2 y P3 de la tarifa 3.0 A.

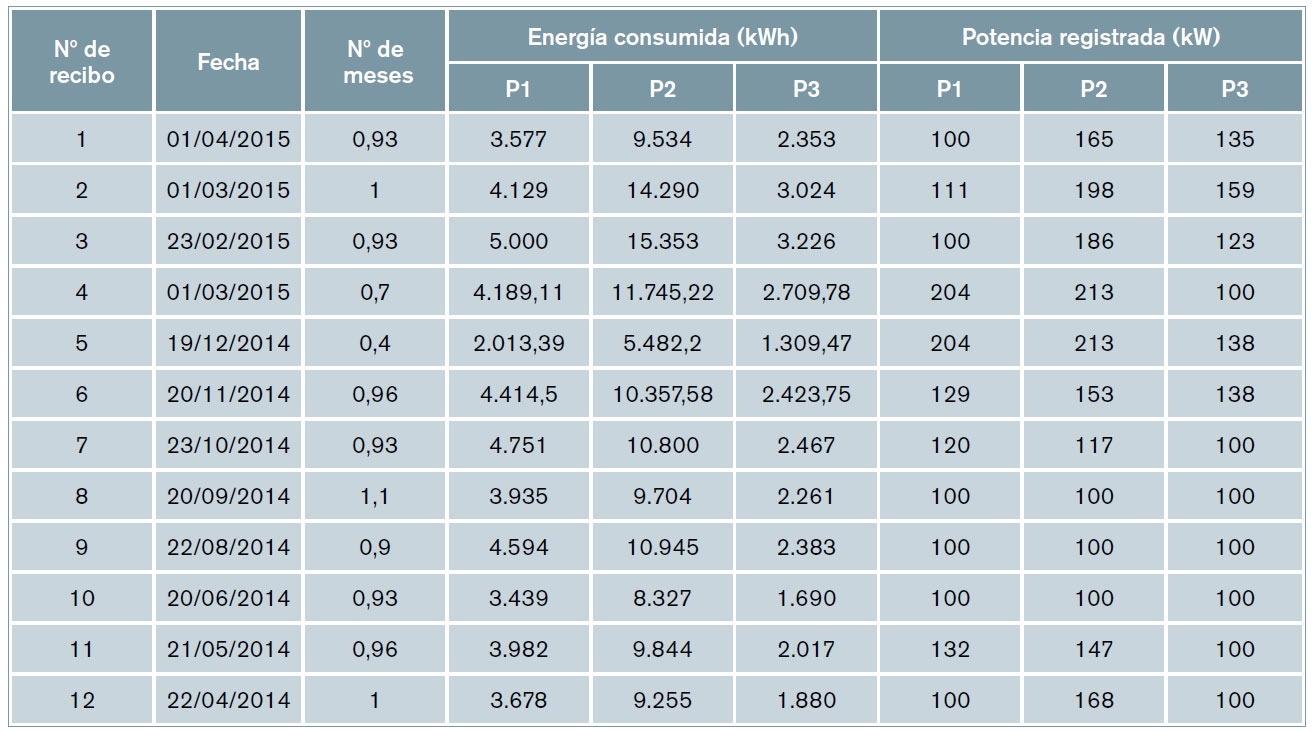

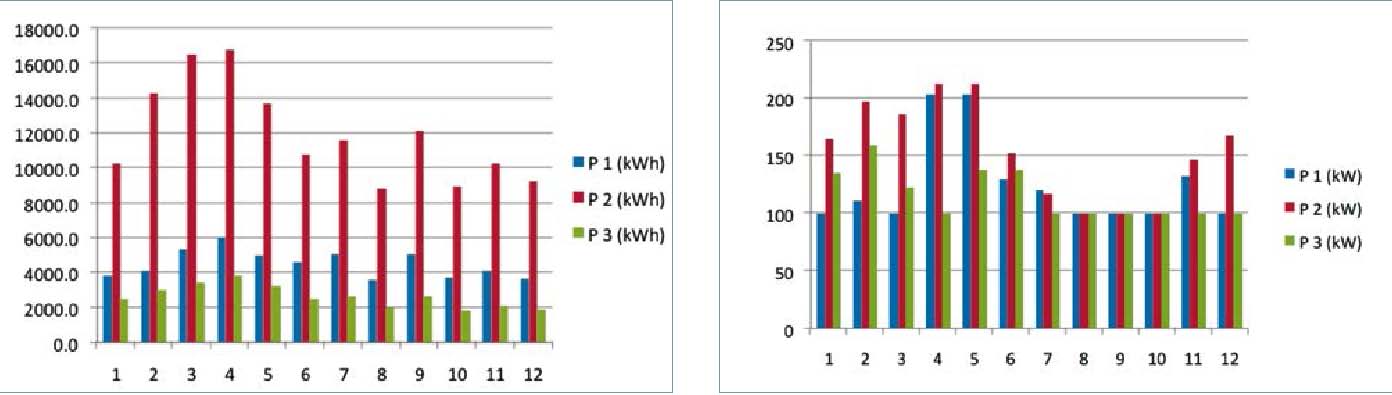

En la tabla 1 se pueden ver los consumos de energía activa, así como las potencias demandadas y registradas en cada momento, que se han utilizado para elaborar el presente estudio y se pueden apreciar en las figuras 3 y 4.

En la facturación real del suministro aparecen periodos variables, no cerrados a un mes constante, en función de cuándo se ha realizado la lectura del contador. Para tener valores constantes expresados en meses de 30 días exactos, se calcula de manera proporcional, dando como resultado las siguientes gráficas de consumo y potencia registradas.

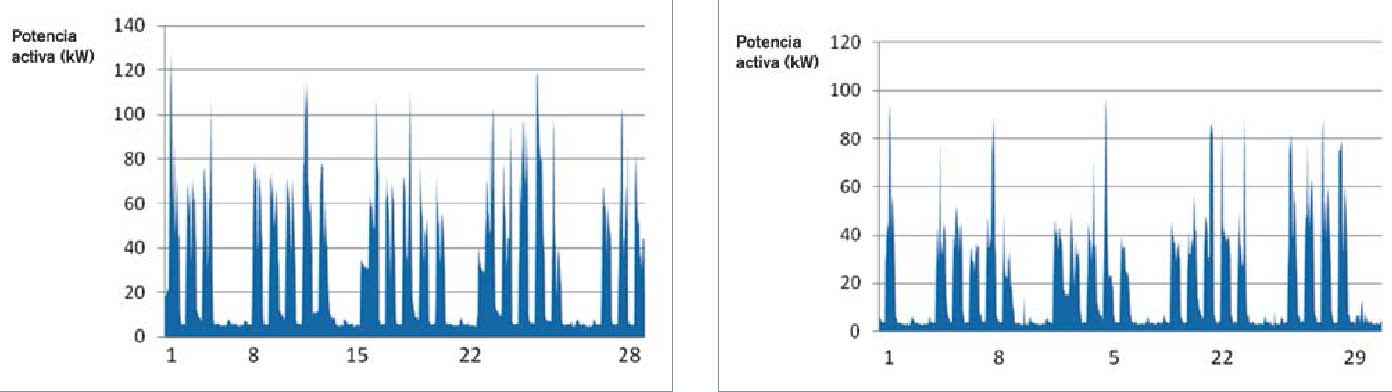

Finalmente, y sin ánimo de abrumar al lector con excesivos datos, se presentan dos gráficas del consumo instantáneo en periodos de un mes, una de un mes tipo de invierno y otra de un mes promedio de verano (figuras 5 y 6). En ellas se puede apreciar cómo se reparte el consumo a lo largo de los días de la semana y cómo, en los fines de semana y festivos, el consumo instantáneo se sitúa por debajo de los 10 kW, pues no hay actividad productiva.

Situación actual

Una vez expuestos todos los datos de partida, se pueden extraer las siguientes conclusiones preliminares:

• La potencia registrada y facturada supera frecuentemente los 100 kW contratados, lo que supone una penalización económica importante. En este punto cabe recordar que, para la tarifa 3.0 A, el término de potencia que facturar se calcula con los siguientes criterios:

a) Si la potencia máxima demandada, registrada en el período de facturación, estuviere dentro del 85 al 105% respecto a la contratada, dicha potencia registrada será la potencia a facturar.

b) Si la potencia máxima demandada, registrada en el periodo de facturación, fuese superior al 105% de la potencia contratada, la potencia facturada en el periodo considerado será igual al valor registrado más el doble de la diferencia entre el valor registrado y el valor correspondiente al 105% de la potencia contratada.

PF = PR + 2* [(PR – (1,05 * PC)]

PF: potencia facturada. PR: potencia registrada. PC: potencia contratada.

c) Si la potencia máxima demandada en el periodo fuese inferior al 85% de la potencia contratada, la potencia facturada será igual al 85% de la citada potencia.

En el presente suministro aparece frecuentemente el caso b) y en el mejor de los casos el supuesto a), pero nunca el c), con el sobrecoste que esto supone.

– Con la instalación actual, no es posible una ampliación de la potencia contratada sin realizar una instalación de alta tensión, con su correspondiente centro de transformación y línea de interconexión.

– Los días en que la fábrica no tiene actividad, fines de semana y festivos, el consumo se sitúa muy por debajo de los 10 kW.

– En los meses patrón de invierno y verano, el promedio, tanto de consumos como de potencias registradas, es el reflejado en la tabla 2.

Con carácter general, se puede concluir que es preciso ampliar la potencia disponible, sin que esto suponga un re-cargo en la facturación y, para ello, se plantearán dos soluciones.

La primera es la instalación de un centro de transformación de 13.200/400 V, con sus instalaciones de protección y control. La segunda opción sería la colocación de paneles fotovoltaicos en la cubierta de la nave, hasta completar 30 kW, con idea de verter el excedente de producción a la red de distribución, mediante diversas posibilidades, e incluso funcionar en isla.

Analizando la primera opción, se trataría de instalar un centro de transformación de 250 kVA en caseta prefabricada de hormigón y dentro de la propiedad del cliente. Para ello, se precisa una acometida de 390 metros de cable subterráneo de media tensión y las celdas de protección y medida necesarias para acometer a la red de media tensión de la compañía distribuidora. Se analiza un presupuesto valorando el montaje y mantenimiento de esta opción, a lo que se añade el beneficio de una facturación más económica de la electricidad, al ser cliente en alta tensión, según se regula en el Real Decreto 1164/2001, de 26 de octubre, por el que se establecen tarifas de acceso a las redes de transporte y distribución de energía eléctrica. Pasaría a facturar en la tarifa 3.1 A, según el citado real decreto, en el mercado liberalizado.

Si bien esta opción es económicamente viable, se presentan los lógicos problemas de la obtención de los necesarios permisos de paso para la acometida eléctrica, que transcurre por propiedades de terceras personas que pueden, o no, consentir el paso. Queda la opción de tramitar la línea de alta tensión a nombre de la compañía distribuidora de electricidad de la zona, para tener derecho a la expropiación forzosa, previa formalización de un contrato de cesión y resarcimiento si se conecta un tercero en los próximos 10 años, desde la fecha de puesta en marcha.

Estas complicaciones administrativas hacen que para la propiedad sea más factible decantarse por la segunda opción, a priori la más viable y que se presenta a continuación.

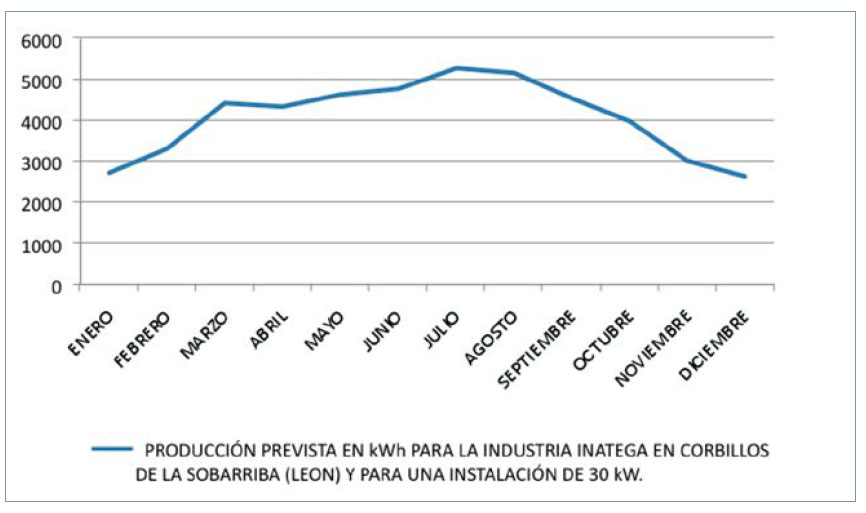

La instalación que se plantea es una generación a base de energía solar con tecnología fotovoltaica. La potencia instalada será de 30 kW sobre cubierta, lo cual está en equilibrio entre la inversión y la reducción del término de potencia. Este es el objetivo que se persigue, minimizar las penalizaciones que sufre la industria por superar el límite contratado en este concepto (figura 7).

Con la instalación planteada se prevé una producción en los meses de verano de 4.793,47 kW, de los cuales 1.597,8 se consumen en el periodo 1 y el resto en el periodo 2 de facturación. Para los meses de invierno la producción esperada es de 3.358,33 kW, consumidos en su totalidad en el periodo 2 de facturación.

Legislación aplicable

Decantarse por una instalación fotovoltaica en España es una opción que, a lo largo de los últimos años, se ha visto vapuleada por las distintas idas y venidas de la legislación que se ha publicado sobre el tema, empezando desde 2007, año en el que se inicia el presente estudio. A ello se le ha denominado inestabilidad regulatoria.

La energía solar fotovoltaica, consistente en la transformación de la energía procedente de la radiación solar en energía eléctrica, es quizá, dentro de las energías renovables, la que se podría considerar más ecológica, debido al bajísimo impacto ambiental que presenta y está llamada a ser una de las energías del futuro. Los sistemas fotovoltaicos se caracterizan por reducir la emisión de agentes contaminantes (CO2, NOx y SOx, principalmente), no necesitar ningún suministro exterior, presentar un reducido mantenimiento y utilizar para su funcionamiento un recurso, el sol, que es inagotable.

De las distintas aplicaciones de la energía solar fotovoltaica, los sistemas de conexión a red son los que presentan mayores expectativas de incremento en el mercado fotovoltaico. Con estas circunstancias, se plantea una instalación solar fotovoltaica para la cubierta de la citada instalación.

La Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, permite que en España cualquier persona, física o jurídica, se convierta en productor de electricidad. Posteriormente, con la publicación del Real Decreto Ley 1/2012, de 27 de enero, por el que se procede a la suspensión de los procedimientos de reasignación de retribución y a la supresión de los incentivos económicos para nuevas instalaciones de producción de energía eléctrica a partir de cogeneración, fuentes de energía renovables y residuos, se eliminan definitivamente todo tipo de primas a la energía fotovoltaica, abriendo la puerta a instalaciones para autoconsumo, con balance neto. Este consiste básicamente en la compra de la energía necesaria a la comercializadora, a precio de mercado (aproximadamente a 15 c€/kWh), mientras que, por otro lado, se produce energía mediante un sistema fotovoltaico para autoconsumo y, en el momento que se produzca un excedente, se plantea la posibilidad de verterlo a la red de distribución de la compañía, cobrando este a precio de POOL o mercado mayorista. (Aproximadamente, unos 5-6 c€/KWh, pues se exporta principalmente en horas punta y llano.)

La primera mención legal a las energías renovables en España se realizó en la Orden de 5 de septiembre de 1985, que puso la primera piedra para que dichas energías se integraran en el conjunto de la generación eléctrica española. A pesar de que agrupaba las energías renovables con el uso eficiente de la energía y con la eliminación de residuos, fue un buen principio. Partía de la base de que el entonces vigente reglamento de centrales eléctricas, subestaciones y centros de transformación (Real Decreto 3275/1982, de 12 de noviembre, sobre Condiciones Técnicas y Garantías de Seguridad en Centrales Eléctricas, Subestaciones y Centros de Transformación), ni siquiera incluía las protecciones mínimas necesarias para realizar la interconexión. Simplemente era un problema inexistente cuando se redactó.

Posteriormente, el Real Decreto 2818/1998, desarrolló con más detalle el sector. Dicha norma fue modificada por el Real Decreto 436/2004, y ya empezaba a cambiar la normativa muy rápidamente.

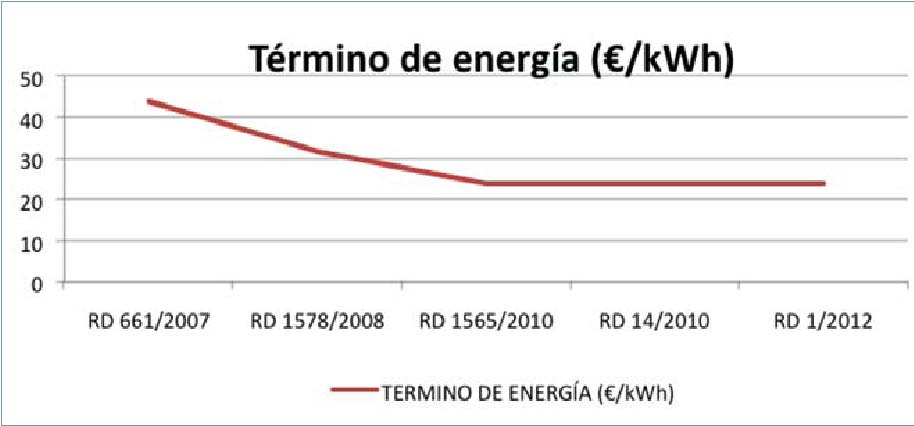

Fue con la publicación del Real Decreto 661/2007 con el que se inició el boom de las energías renovables en España. En él se clasificaron todas las fuentes de energía en régimen especial de explotación. Así, la presente instalación solar fotovoltaica sobre cubierta se encuadra dentro del tipo b.1.1, clasificación que será heredada en futuras legislaciones.

Desde el punto de vista de dar salida a la energía producida, se establecen dos posibilidades: ceder la electricidad al sistema a cambio de una tarifa regulada y única en todos los periodos, o vender la electricidad en el mercado organizado de producción a un precio negociado por el titular de la instalación, completado con una prima en c€/kWh.

El real decreto establece una tarifa fija y su valor, que se actualiza todos los años en función de la inflación. Esta tie-ne el valor de 44,0381 c€/kWh los primeros 25 años de vida de la instalación y de 35,2305 c€/KWh los restantes.

Se estableció otro criterio de revisión, que permitía que estos precios pudieran no ser estables, decretando un cupo que en el caso de la solar fotovoltaica era del 85% del objetivo de referencia en potencia instalada (371 MW). Si se alcanzaba este 85%, se revisarían las tarifas (art. 22.1).

Según la CNE, en septiembre de 2008 había instalada una capacidad fotovoltaica inscrita de 316 MW, un aumento del que se hacen eco en el resto del mundo. Esto se traduce en que el precio pagado por la prima a la fotovoltaica no guarda relación con la aportación de este tipo de energía al mix energético nacional; es cuatro veces superior el coste al aporte energético.

Ante esta explosión, casi incontrolada, la Administración reaccionó, tarde y mal, con la publicación del Real Decreto 1578/2008, en el que segregó las instalaciones en función de su tipología, unas en cubierta o tipo I, divididas estas a su vez en función de la potencia instalada y otras en suelo o tipo II. De todas ellas, las primeras fueron las más beneficiadas. Las primas se situaban en 0,34 €/ kWh para instalaciones sobre cubierta de menos de 20 kW y 0,32 €/kWh para el resto, lo que finalmente representa una revisión de la tarifa del 10% a la baja respecto a la primera legislación. La instalación sobre la que se realiza el presente estudio queda encuadrada dentro del tipo I.2.

Aparece una figura nueva que es el cupo de nueva capacidad, que establece convocatorias trimestrales hasta que este se cubra, con un precio del kWh para estos proyectos (registro de preasignación de retribución, art. 4). El cupo se estipula año a año en función de la evolución del mercado.

En el artículo 10.2 se establece el fin de un tipo de instalaciones que se agrupaban uniendo servicios y componentes comunes para abaratar costes, pero que en el aspecto administrativo eran de distintos propietarios, conocidas como los huertos solares. A partir de esta legislación, se agrupan por referencias catastrales. Finalmente, la suerte quiso que la coyuntura económica mundial se alineara con los intereses de los propietarios, ya que la bajada de los ingresos por la prima se compensó con una bajada del precio de los distintos componentes fotovoltaicos, principalmente causada por la entrada en producción del mercado chino.

A principios de siglo el precio de coste de cada vatio pico instalado se situaba en los 3,7 euros, mientras que el mismo producto en 2015 se podía pagar a 0,46 €/Wp y todavía está bajando ligeramente (Huerta S, 2015).

Después de solamente dos años de estabilidad legislativa, en noviembre de 2010, apareció el Real Decreto 1565/2010, que vino a dar otra vuelta de tuerca a los ingresos generados por producción de energía eléctrica en régimen especial, estableciendo una reducción de la tarifa del 75% en las instalaciones de tipo I.2 y situando la bonificación por kWh en 0,24 €/KWh. Además, en el ánimo de corregir picarescas en instalaciones sobre cubierta y acercar la producción al punto de consumo, decreta que la cubierta que sustenta la instalación fotovoltaica ha de poseer un suministro de, al menos, el 25% de la potencia generada.

Poco más de un mes después se publicó el Real Decreto 14/2010, que viene a ser la reacción del Gobierno al aumento del denominado déficit tarifario por el sector eléctrico y en el que plan-tea medidas para corregirlo. En cuanto a las instalaciones fotovoltaicas en régimen especial, limita las horas de funcionamiento de las instalaciones cuya energía generada se retribuía a tarifa, lo que se traduce en un recorte del 30% de los beneficios garantizados anterior-mente. Otra modificación importante de este real decreto viene a corregir el Real Decreto 1565/2010, extendiendo la retribución preferente en tres años, a mayores de los veinticinco de la regulación anterior, de tan solo dos meses antes.

Con la entrada de un nuevo Gobierno, se publicó el Real Decreto 1/2012, que venía a suspender los procesos de asignación de retribución y los incentivos económicos para nuevas instalaciones de producción en régimen especial de explotación. Así en el artículo 3 suprime las tarifas reguladas, primas y límites previstos en el RD 661/2007. Además, se elimina el complemento por eficiencia y de energía reactiva (figura 8).

A partir de la entrada en vigor de esta legislación, el precio de venta de la energía eléctrica producida, con las llamadas tecnologías en régimen especial, pasa a ser el precio de mercado para las nuevas instalaciones, dando por finalizado el que se podría llamar boom de las renovables en España. Las instalaciones fotovoltaicas, dadas de alta en régimen especial, en la fecha de entrada en vigor de esta legislación, seguirán disfrutando de la prima hasta cumplir los 28 años de su puesta en funcionamiento.

La producción de energía eléctrica a baja escala, en este caso fotovoltaica, empieza a no ser tan rentable en cuanto a su venta, por lo que se abre un nuevo camino, el autoconsumo, con la posibilidad de verter los excedentes de producción a la red y de surtirse de ella en momentos de demanda. Aparece un nuevo y muy polémico concepto, el peaje de respaldo.

El consumidor acogido a esta modalidad de autoconsumo deberá pagar un cargo transitorio por la energía autoconsumida procedente de la instalación de generación conectada en el interior de su red. Este cargo, llamado peaje de respaldo, incluye los gastos que el sistema genera al ofrecerle el servicio de conectarse a la red de distribución en el caso de que su producción no cubra su demanda y que son el peaje de acceso de transporte y distribución, cargos asociados al coste del sistema eléctrico y los cargos correspondientes a los servicios de ajustes de Red Eléctrica, así como los pagos por capacidad. Básicamente, es un precio que es obligatorio abonar por tener la red de distribución en la puerta de su casa y utilizarla en los momentos en los que se precise. Están determinados por real decreto, pero se echa en falta una labor didáctica por parte del Ministerio, ya que estos cargos no están justificados contablemente y han generado una gran respuesta social.

Por el resto de la energía consumida deberá pagar el peaje de acceso y otros precios que resulten de aplicación de acuerdo a la normativa en vigor o una tarifa regulada.

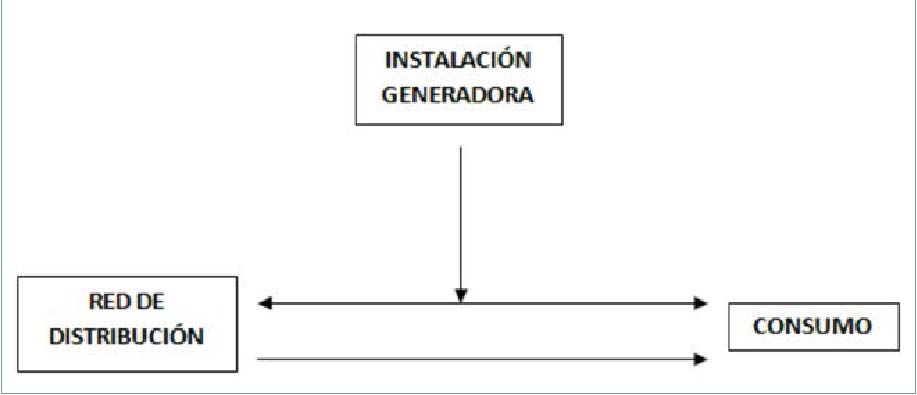

Para consolidar esta nueva situación, se publica el Real Decreto 900/2015. En lo que a la instalación objeto de este estudio se refiere, la define como de tipo 2, produciendo pero a su vez conectada a la red y, por supuesto, dada de alta en el registro administrativo de instalaciones de producción de energía eléctrica conectadas en el interior de su red. Estas instalaciones deben cumplir como requisitos más importantes que la suma de las potencias de generación sea igual o inferior que la potencia contratada por el consumidor, en este caso 30 kW generados por 100 kW contratados.

Administrativamente, el propietario de la instalación productora ha de suscribir un contrato de acceso con la distribuidora de la zona o con una comercializadora. Además, los del tipo 2 han de suscribir otro contrato para los servicios auxiliares de producción, que puede ser el mismo en el caso de tratarse del mismo titular y que la potencia generada no exceda de 100 kW.

En lo referente a la instalación objeto del presente trabajo, se utilizará el autoconsumo con objeto de rebajar el término de potencia, que actualmente penaliza económicamente al titular y vierte el excedente a la red de distribución, lo que obliga a calibrar la instalación en función de las necesidades de consumo.

La metodología para el cálculo de los cargos transitorios al autoconsumo viene definida en este real decreto, si bien es cierto que dentro de lo poco amable que es la legislación en este campo, este real decreto tiene un suplemento que no facilita nada su comprensión y posterior aplicación. En primer lugar, cabe decir que el peaje de respaldo, como viene llamándose popularmente, siempre se calcula a partir de dos términos, el término variable de la energía autoconsumida y el cargo fijo de potencia.

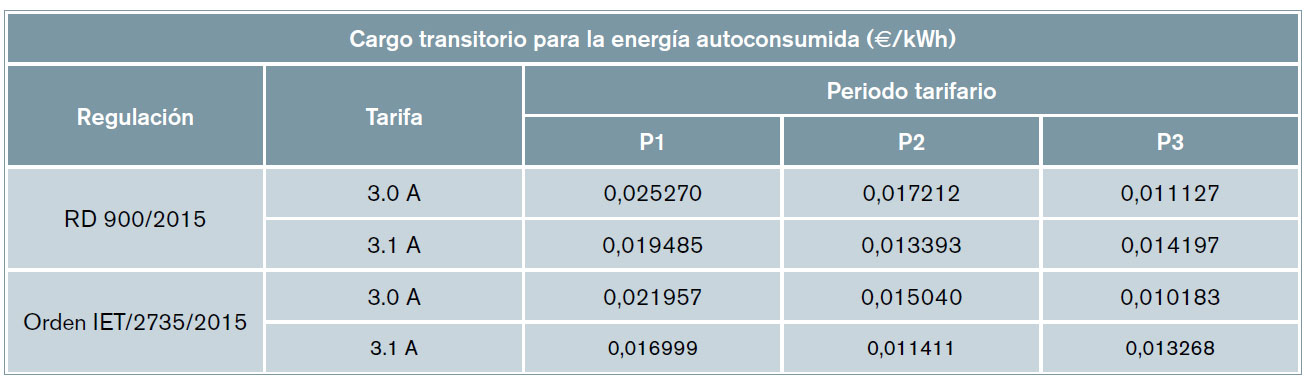

El término variable de la energía autoconsumida se aplica para toda energía producida y consumida en la instalación y, por lógica, será la energía generada menos los excedentes vertidos a la red de distribución. En la tabla 3 se detalla el valor económico de este concepto, en primer lugar con la publicación del Real Decreto 900/2015, de 9 de octubre, y más adelante con la publicación de la Orden IET/2735/2015, de 17 de diciembre. Cabe destacar que de la publicación de una norma a la otra se produce un descenso del 10% aproximadamente en el precio del kWh (tabla 3) (figura 9).

La otra pata para el cálculo del peaje de autoconsumo la constituye el término fijo o de potencia. Este se aplica a todas las instalaciones tanto del tipo 1 como del tipo 2 y es el resultado de la diferencia entre la potencia de aplicación de cargos (potencia requerida por la instalación del consumidor en un periodo tarifario) y la potencia que facturar según los peajes correspondientes. A modo de resumen, parece que este cargo no será nunca de aplicación más que para instalaciones de más de 100 kWp instalados o que cuenten con baterías.

En el presente caso, una instalación de tipo 2 de 30 kW de potencia instalada y sin baterías, respecto a las opciones que ofrece el real decreto se opta por no instalar un contador en el circuito de consumo, por lo que la potencia de aplicación de cargos la definirá el contador bidireccional de la compañía eléctrica, situado en el punto frontera y que mide la energía demandada de la red. De este modo, el cargo fijo de potencia será siempre igual a cero.

En cuanto a los excedentes vertidos a la red de distribución, se venderán en el mercado de generación de electricidad al precio que cotice a cada hora. A los beneficios obtenidos por su venta se les debe restar el impuesto de generación para productores eléctricos, que asciende al 7% del valor de la energía vendida. Cierto es que en la presente instalación habrá poca energía excedentaria, ya que se ha diseñado para que esto no ocurra.

Facturación esperada en las distintas propuestas realizadas

Una vez analizada la instalación y la legislación aplicable, se procede a realizar una previsión de la facturación en las distintas tarifas a las que se puede acoger el titular, para decidir la alternativa más rentable:

– Tarifa 3.0 A (baja tensión).

– Tarifa 3.1 A (alta tensión).

– Tarifa 3.0 A con un aporte fotovoltaico de 30 kW.

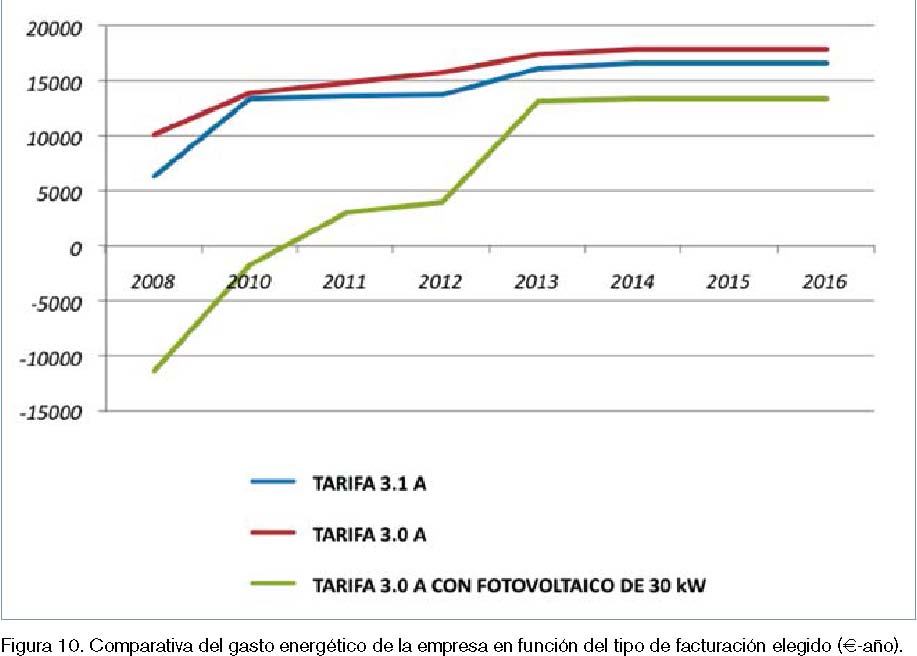

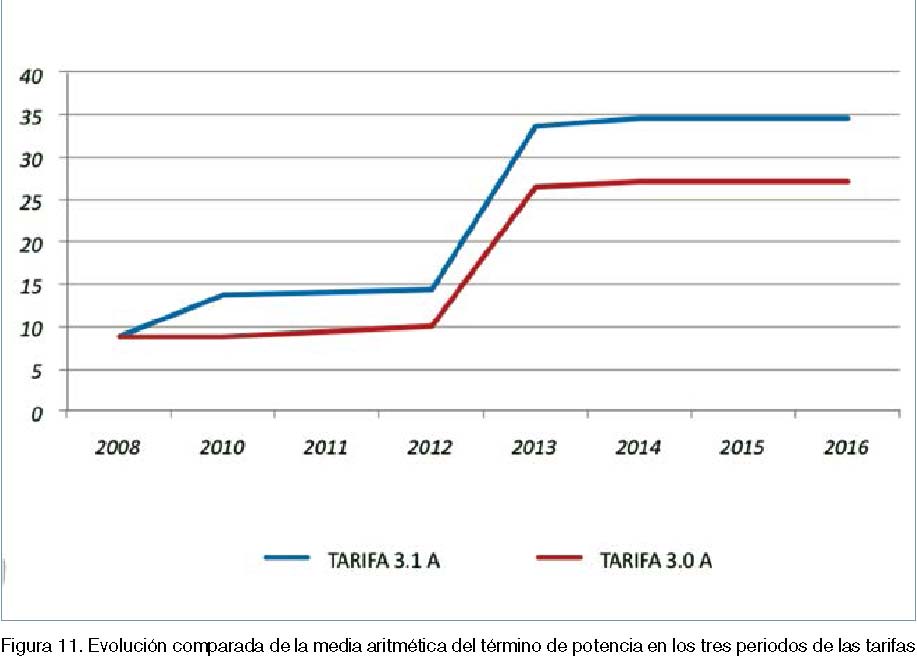

En cuanto a la instalación fotovoltaica, se debe tener en cuenta, de cara a los cálculos realizados, que se considera como si la instalación se realizara en cada periodo legislativo. Así, en el 2008 la instalación calculada sería con los precios de 2008, en 2010 con los precios de 2010 y así sucesivamente. De otra manera, una instalación efectuada al amparo del Real Decreto 661/2007, tendría una remuneración del kWh cerrada durante 25 años, con lo que no daría una idea realista de la evolución de los precios de la energía fotovoltaica en España (figuras 10 y 11).

Conclusiones

Una vez realizado el estudio real y objetivo de las posibles facturaciones, se pueden extraer las siguientes conclusiones:

– El precio de la energía en España ha sufrido dos grandes subidas en los últimos años. En primer lugar, el término de energía aumentó en 2010 el 27% para suministros en baja tensión (tarifa 3.0 A) y el 73,3% si se trata de suministros en alta tensión con la tarifa 3.1 A. Por otra parte, el término de potencia aumentó en el año 2012 el 42,5% para contratos en alta tensión (tarifa 3.1 A) y el 62,2% para baja tensión (tarifa 3.1 A).

– Para un mismo suministro, como el estudiado, la facturación en alta tensión tradicionalmente ha sido más económica que la facturación en baja tensión. Esta afirmación, si bien es cierta, tiene matices. En 2008 el kWh de la tarifa 3.1 A era el 37% más económico que en la tarifa 3.0 A, lo que hacía que si una inversión media de montaje de un centro de transformación con su acometida y aparamenta se situaba en los 50.000 €, esta retornaba en 13 años (se debe tener en cuenta que siempre que se cita una amortización, se trata de amortización simple, sin considerar interés alguno del capital invertido; solamente el periodo de retorno de la inversión).

– Si los mismos cálculos se hacen a partir de 2011, cuando la diferencia del precio del KWh pasa del 37% al 7,2%, la rentabilidad de la nueva instalación se sitúa en los 39 años, lo que convierte el cambio en no recomendable.

– La instalación fotovoltaica, analizando solo parámetros de consumo y no de inversión inicial, es rentable en todo el recorrido histórico. Cierto es que la rentabilidad es espectacular si el montaje se hubiera realizado en el periodo normativo comprendido entre los años 2008 y 2011, pero en el periodo normativo actual, esa rentabilidad sitúa el gasto en energía consumida el 25% más barata que con la tarifa 3.0 A y el 19% más económica que la consumida con la tarifa 3.1 A.

– Tanto la venta de la energía excedentaria como la aplicación del novedoso peaje de respaldo, en este caso, no representan una cuantía elevada. Esto se debe a que la instalación que se plantea tiene el tamaño suficiente para rebajar el término de potencia sin llegar a penalizar económicamente por otros conceptos. Se pone en evidencia la importancia de las fases de estudio y de proyecto de la instalación, del cálculo real y objetivo en función de las necesidades del suministro. A juicio de los autores y para el caso actual, los cargos aplicados al autoconsumo no son un factor que haya que tener en cuenta a la hora de decidir la realización de una instalación como la propuesta.

– El coste de la instalación fotovoltaica que se propone para esta pyme varía entre los 100.000 euros de 2008 y los

20.000 euros de 2015. Esto hace que una instalación realizada en 2008 se rentabilizara en nueve años, teniendo en cuenta que era una energía primada.

Con los mismos cálculos realizados en 2015, la inversión inicial sería de 20.000 euros, que se tardaría en recuperar algo más de cuatro años.

– La espectacular bajada de precios de los componentes hace pensar que, al inicio de la expansión de la energía fotovoltaica en España, se legisló sobre una tecnología no madura, lo que daba unas rentabilidades apoyadas en las primas a la energía producida hasta el punto de ser más rentable vender toda la producción que consumirla en la propia instalación. Actualmente, el desarrollo de los componentes necesarios ha alcanzado una madurez importante, lo que también ha repercutido en la rentabilidad.

– La recomendación que un gestor energético haría para el suministro estudiado debería ser la instalación de paneles fotovoltaicos hasta completar los 30 kW de potencia instalada, con lo que se conseguiría bajar el consumo de la red de distribución, pero sobre todo disminuiría el término de potencia y, con ello, las penalizaciones pagadas por superar la potencia contratada, situando el ahorro en el 25% de la factura energética actual.

Referencias

Normativas

Real Decreto 3275/1982, de 12 de noviembre, sobre condiciones técnicas y garantías de seguridad en centrales eléctricas, subestaciones y centros de transformación.

Orden de 5 de septiembre de 1985, por la que se establecen normas administrativas y técnicas para funcionamiento y conexión a las redes eléctricas de centrales hidroeléctricas de hasta 5.000 KVA y centrales de autogeneración eléctrica.

Real Decreto 2818/1998, de 23 de diciembre, sobre producción de energía eléctrica por instalaciones abastecidas por recursos o fuentes de energía renovables, residuos y cogeneración.

Real Decreto 1955/2000, de 1 de diciembre, por el que se regulan las actividades de transporte, distribución, comercialización, suministro y procedimientos de autorización de instalaciones de energía eléctrica.

Real Decreto 1164/2001, de 26 de octubre, por el que se establecen tarifas de acceso a las redes de transporte y distribución de energía eléctrica.

Resolución de 12 de febrero de 2004, de la Secretaría de Estado de Energía, Desarrollo Industrial y Pequeña y Mediana Empresa, por la que se aprueba un conjunto de procedimientos de carácter técnico e instrumental necesarios para realizar la adecuada gestión técnica del Sistema Eléctrico.

Real Decreto 436/2004, de 12 de marzo, por el que se establece la metodología para la actualización y sistematización del régimen jurídico y económico de la actividad de producción de energía eléctrica en régimen especial.

Real Decreto 1634/2006, de 29 de diciembre, por el que se establece la tarifa eléctrica a partir de 1 de enero de 2007.

Real Decreto 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial.

Real Decreto 1110/2007, de 24 de agosto, por el que se aprueba el reglamento unificado de puntos de medida del sistema eléctrico.

Orden ITC/3860/2007, de 28 de diciembre, por la que se revisan las tarifas eléctricas a partir del 1 de enero de 2008.

Real Decreto 1578/2008, de 26 de septiembre, de retribución de la actividad de producción de energía eléctrica mediante tecnología solar fotovoltaica para instalaciones posteriores a la fecha límite de mantenimiento de la retribución del Real Decreto 661/2007, de 25 de mayo, para dicha tecnología (vigente hasta el 14 de julio de 2013).

Orden ITC/3801/2008, de 26 de diciembre, por la que se revisan las tarifas eléctricas a partir del 1 de enero de 2009.

Orden ITC/1659/2009, de 22 de junio, por la que se establece el mecanismo de traspaso de clientes del mercado a tarifa al suministro de último recurso de energía eléctrica y el procedimiento de cálculo y estructura de las tarifas de último recurso de energía eléctrica.

Real Decreto 485/2009, de 3 de abril, por el que se regula la puesta en marcha del suministro de último recurso en el sector de la energía eléctrica.

Real Decreto 1565/2010, de 19 de noviembre, por el que se regulan y modifican determinados aspectos relativos a la actividad de producción de energía eléctrica en régimen especial.

Real Decreto-ley 14/2010, de 23 de diciembre, por el que se establecen medidas urgentes para la corrección del déficit tarifario del sector eléctrico.

Orden ITC/3353/2010, de 28 de diciembre, por la que se establecen los peajes de acceso a partir de 1 de enero de 2011 y las tarifas y primas de las instalaciones del régimen especial.

Real Decreto 1699/2011, de 18 de noviembre, por el que se regula la conexión a red de instalaciones de producción de energía eléctrica de pequeña potencia.

Orden IET/3586/2011, de 30 de diciembre, por la que se establecen los peajes de acceso a partir de 1 de enero de 2012 y las tarifas y primas de las instalaciones del régimen especial.

Real Decreto Ley 1/2012, de 27 de enero, por el que se procede a la suspensión de los procedimientos de pre asignación de retribución y a la supresión de los incentivos económicos para nuevas instalaciones de producción de energía eléctrica a partir de cogeneración, fuentes de energía renovables y residuos.

Orden IET/290/2012, de 16 de febrero, por la que se modifica la Orden ITC/3860/2007, de 28 de diciembre, por la que se revisan las tarifas eléctricas a partir del 1 de enero de 2008 en lo relativo al plan de sustitución de contadores.

Real Decreto 1718/2012, de 28 de diciembre, por el que se determina el procedimiento para realizar la lectura y facturación de los suministros de energía en baja tensión con potencia contratada no superior a 15 kW.

INFORME

Orden IET/221/2013, de 14 de febrero, por la que se establecen los peajes de acceso a partir de 1 de enero de 2013 y las tarifas y primas de las instalaciones del régimen especial.

Real Decreto Ley 9/2013, de 12 de julio, por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico.

Orden IET/1491/2013, de 1 de agosto, por la que se revisan los peajes de acceso de energía eléctrica para su aplicación a partir de agosto de 2013 y por la que se revisan determinadas tarifas y primas de las instalaciones del régimen especial para el segundo trimestre de 2013.

Ley 24/2013, de 26 de diciembre, del sector eléctrico; modificada por la Ley 3/2014, de 27 de marzo, por la que se modifica el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias (disposición final undécima).

Real Decreto 1047/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica.

Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica.

Resolución de 21 de enero de 2014, de la Presidencia del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de Convalidación del Real Decreto Ley 17/2013, de 27 de diciembre, por el que se determina el precio de la energía eléctrica en los contratos sujetos al precio voluntario para el pequeño consumidor en el primer trimestre de 2014.

Orden IET/75/2014, de 27 de enero, por la que se regulan las transferencias de fondos, con cargo a las empresas productoras de energía eléctrica, de la cuenta específica de la Comisión Nacional de los Mercados y la Competencia al Instituto para la Diversificación y Ahorro de la Energía, en el año 2013, para la ejecución de las medidas del Plan de Acción de Ahorro y Eficiencia Energética 2011-2020, y los criterios para la ejecución de las medidas contempladas en dicho plan.

Orden IET/107/2014, de 31 de enero, por la que se revisan los peajes de acceso de energía eléctrica para 2014.

Resolución de 31 de enero de 2014, de la Dirección General de Política Energética y Minas, por la que se revisa el coste de producción de energía eléctrica y los precios voluntarios para el pequeño consumidor.

Resolución de 5 de febrero de 2014, de la Dirección General de Política Energética y Minas, por la que se fija el precio medio de la energía que aplicar en el cálculo de la retribución del servicio de gestión de la demanda de interrumpibilidad ofrecido por los consumidores que adquieren su energía en el mercado de producción durante el primer trimestre de 2014.

Orden IET/107/2014, de 31 de enero, por la que se revisan los peajes de acceso de energía eléctrica para 2014.

Real Decreto 216/2014, de 28 de marzo, por el que se establece la metodología de cálculo de los precios voluntarios para el pequeño consumidor de energía eléctrica y su régimen jurídico de contratación.

Resolución de 14 de mayo de 2014, de la Dirección General de Política Energética y Minas, por la que se determina el valor del término DIFp que aplicar por los comercializadores de referencia en la facturación del consumo correspondiente al primer trimestre de 2014 a los consumidores a los que hubieran suministrado a los precios voluntarios para el pequeño consumidor.

Resolución de 23 de mayo de 2014, de la Dirección General de Política Energética y Minas, por la que se establece el contenido mínimo y el modelo de factura de electricidad.

Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

Orden IET/1045/2014, de 16 de junio, por la que se aprueban los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

Real Decreto 900/2015, de 9 de octubre, por el que se regulan las condiciones administrativas, técnicas y económicas de las modalidades de suministro de energía eléctrica con autoconsumo y de producción con autoconsumo.

Orden IET/2735/2015, de 17 de diciembre, por la que se establecen los peajes de acceso de energía eléctrica para 2016 y se aprueban determinadas instalaciones tipo y parámetros retributivos de instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

Real Decreto 56/2016, de 12 de febrero, por el que se transpone la Directiva 2012/27/UE del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, relativa a la eficiencia energética, en lo referente a auditorías energéticas, acreditación de proveedores de servicios y auditores energéticos y promoción de la eficiencia del suministro de energía.

Publicaciones

CNE. Boletín mensual de indicadores eléctricos y económicos; Madrid, septiembre de 2013.

CNE. Informe de supervisión del mercado minorista de electricidad, julio 2011-junio 2012; Madrid, 12 de abril de 2013.

CNMC. Informe sobre los resultados de la liquidación provisional nº 11 de 2013. Sector eléctrico. Periodo de facturación: de 1 de enero al 30 de noviembre de 2013, Madrid, 14 de enero de 2014.

CNE. Informe sobre el sector energético español, parte I. Medidas para garantizar la sostenibilidad económico-financiera del sistema eléctrico, Madrid, 7 de marzo de 2012.

CNE. Informe sobre el sector energético español, parte III. Medidas sobre los mercados mayoristas de electricidad; Madrid, 7 de marzo de 2012.

CNE. Informe sobre el sector energético español, parte V. Medidas sobre los mercados minoristas de gas y electricidad; Madrid, 7 de marzo de 2012.

CNE. Resumen y conclusiones del informe de supervisión de la CNE sobre la verificación del efectivo consentimiento del consumidor en el cambio de suministrador en 2010; Madrid, 18 de julio de 2013.

CNE. informe 23/2013 de la CNE solicitado por la Secretaría de Estado de Energía sobre el Proyecto de RD por el que se regulan los mecanismos de capacidad e hibernación y se modifican determinados aspectos del mercado de producción de energía eléctrica; Madrid, 12 de septiembre de 2013.

CNMC. Boletín mensual de indicadores eléctricos de noviembre de 2013; Madrid, 9 de enero de 2014.

CNMC. Resultados de la XXIV subasta TUR electricidad. Cuarto trimestre de 2013; Madrid, 2013.

CNMC. Informe sobre el desarrollo de la 25ª subasta Cesur previsto en el artículo 14.3 de la orden ITC/1659/2009, de 22 de junio; Madrid, 7 de enero de 2014.

Cuatrecasas Goncalves P. Nota monográfica, Energía, Madrid, diciembre 2013; www. cuatrecasas.com.

Herrero Sinovas M, Barroso I. Manual de tarificación eléctrica, 3ª edición, Valladolid, enero de 2013.

Huerta Asenador S. La energía solar, a un paso de ser tan barata como los combustibles fósiles. Expansión; 20 de abril de 2015, Madrid.

Mendoza Losana, AI. Guía breve para la aplicación de la Orden de Renovables; http://www. gomezacebo-pombo.com/index.php/es/ conocimiento/analisis/item/1620-gu%C3%ADabreve-para-la-aplicaci%C3%B3n-de-la-orden-derenovables

MIBEL. Información mensual del MIBEL diciembre 2013; Consejo de Reguladores; Madrid, enero de 2014.

OMEL. Instrucción 1/2007. Procedimiento para permitir la entrega física de energía asociada a contratos de futuros negociados en el mercado a plazo gestionado por OMIP-OMIClear, de conformidad con la disposición transitoria única de la orden/ITC/3990/2006, de 28 de diciembre, por la que se regula la contratación a plazo de energía eléctrica por los distribuidores en el primer semestre de 2007; Madrid, 28 de febrero de 2007.

Red Eléctrica de España, el sistema eléctrico español, avance del informe 2014, Madrid, diciembre de 2014.

Reseau de Transport de Electricité (RTE); Sustainable development; Report 2012.

Reseau de Transport de Electricité (RTE); Bilan électrique 2014; París, 29 de enero de 2015.

Direcciones web

OMIE. http://www.omie.es/inicio Visitada el 23 de mayo de 2016,

BOE.es – Agencia Estatal Boletín Oficial del Estado. http://www.boe.es/ Visitada el 23 de mayo de 2016.

FACUA. Cádiz alerta sobre las visitas a los domicilios de comerciales de empresas de electricidad. https://www.facua.org/es/noticia.php?Id=8214 Visitada el 23 de mayo de 2016.

La Nueva Crónica. http://www.lanuevacronica.com/ Visitada el 23 de mayo de 2016.

Red Eléctrica de España. http://www.ree.es/es/ Visitada el 23 de mayo de 2016.

Main Tables Eurostat. http://ec.europa.eu/eurostat/ web/energy/data/main-tables Visitada el 23 de mayo de 2016.

Agradecimiento

Se agradece a la empresa Inatega su colaboración y que haya autorizado el uso de sus datos de consumo eléctrico, así como la publicación de los resultados del estudio realizado con su nombre.

Pablo Zapico Gutiérrez es máster oficial en Energías Renovables, ingeniero técnico industrial, ingeniero técnico de minas por la Universidad de León, Área de Ingeniería Eléctrica, y jefe de la Sección de Industria y Energía de la Junta de Castilla y León en León. E-mail: pa**********@*****on.es.

Alejandro García Fernández es máster oficial en Prevención de Riesgos Laborales, graduado en Ingeniería de la Energía e ingeniero técnico de Minas. Actualmente cursa el Máster en Ingeniería Minera y

Recursos Energéticos en la Universidad de León.

Pablo Zapico Gómez-Collantes es estudiante de ADE.